Comment fonctionnent les impôts en portage salarial ?

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

La fiscalité est un levier de développement clé pour les indépendants. Certains statuts permettent effectivement d’optimiser les impôts. À la clé, une rémunération plus élevée à chiffre d’affaires égal.

Qu’en est-il du portage salarial ? Comment est calculé l’impôt sur le revenu en portage ? Qui s’occupe des déclarations ? Comment est-il possible d’optimiser son imposition ?

Comment est-on imposé sur son revenu en portage salarial ?

Les règles de base de l’imposition en portage salarial

En portage salarial, le freelance est considéré comme un salarié en droit français. Il bénéficie donc du même statut fiscal qu’un salarié “classique”.

Autrement dit - à salaire égal - un salarié porté paye le même montant d’impôt sur le revenu qu’un salarié avec un contrat de travail dans une entreprise "traditionnelle".

Le calcul de son impôt est basé sur la même formule.

Le calcul de l'impôt sur le revenu en portage salarial

Pour calculer le montant de l'impôt sur le revenu, l’État applique la formule suivante :

Montant du prélèvement = Taux d’imposition x (total salaire brut – cotisations salariales + CSG/CRDS non déductible de l’impôt sur le revenu + part patronale de la complémentaire santé éventuelle)

Dans cette formule, le salaire brut dépend directement du chiffre d’affaires généré.

Idem pour les cotisations sociales qui sont calculées sur la base du salaire brut.

Pour estimer votre salaire en portage, vous pouvez utiliser notre simulateur de revenus de portage salarial Jump.

Portage salarial et prélèvement à la source

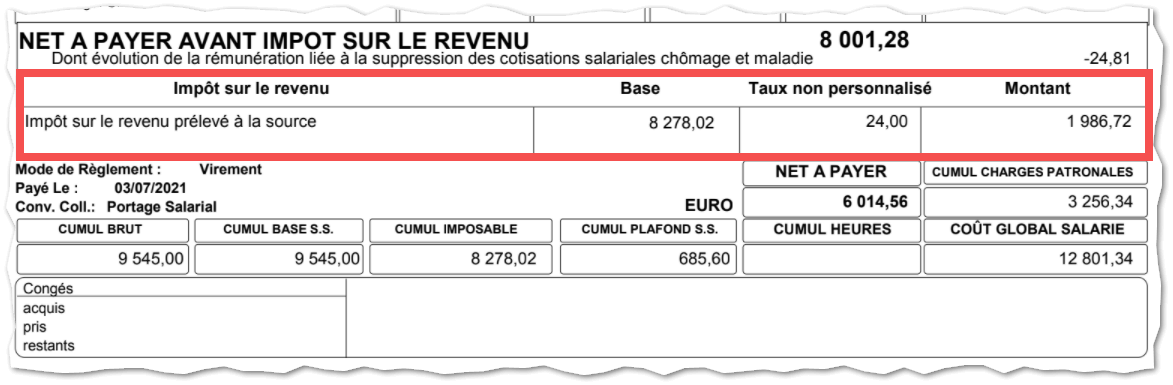

Depuis le 1er janvier 2019, l’impôt sur le revenu est prélevé directement à la source par les entreprises de portage salarial.

Pour calculer le prélèvement à la source, la Direction Générale des Finances Publiques applique un taux de prélèvement à la source. Celui-ci définit le montant directement retenu sur le salaire du salarié porté.

Dans les faits, il existe 3 taux de prélèvement à la source (PAS) : le taux d’imposition neutre, le taux d’imposition individualisé et le taux d'imposition personnalisé.

Le taux d'imposition neutre

Le taux d’imposition neutre est utilisé dans deux cas.

Premièrement, lorsqu’un salarié porté vient de rejoindre son entreprise de portage salarial, en attendant que l’État communique à l’entreprise de portage le taux précis à appliquer. En général, l’administration met un mois à transmettre le taux personnalisé et le taux neutre n’est donc appliqué que sur le premier bulletin de salaire.

Le taux neutre peut également être utilisé lorsque le salarié ne souhaite pas que l’entreprise de portage ait connaissance de son taux personnalisé (c’est en effet un indicateur des revenus globaux et à ce titre un élément très personnel).

Le taux neutre dépend directement du montant du revenu mensuel du salarié porté.

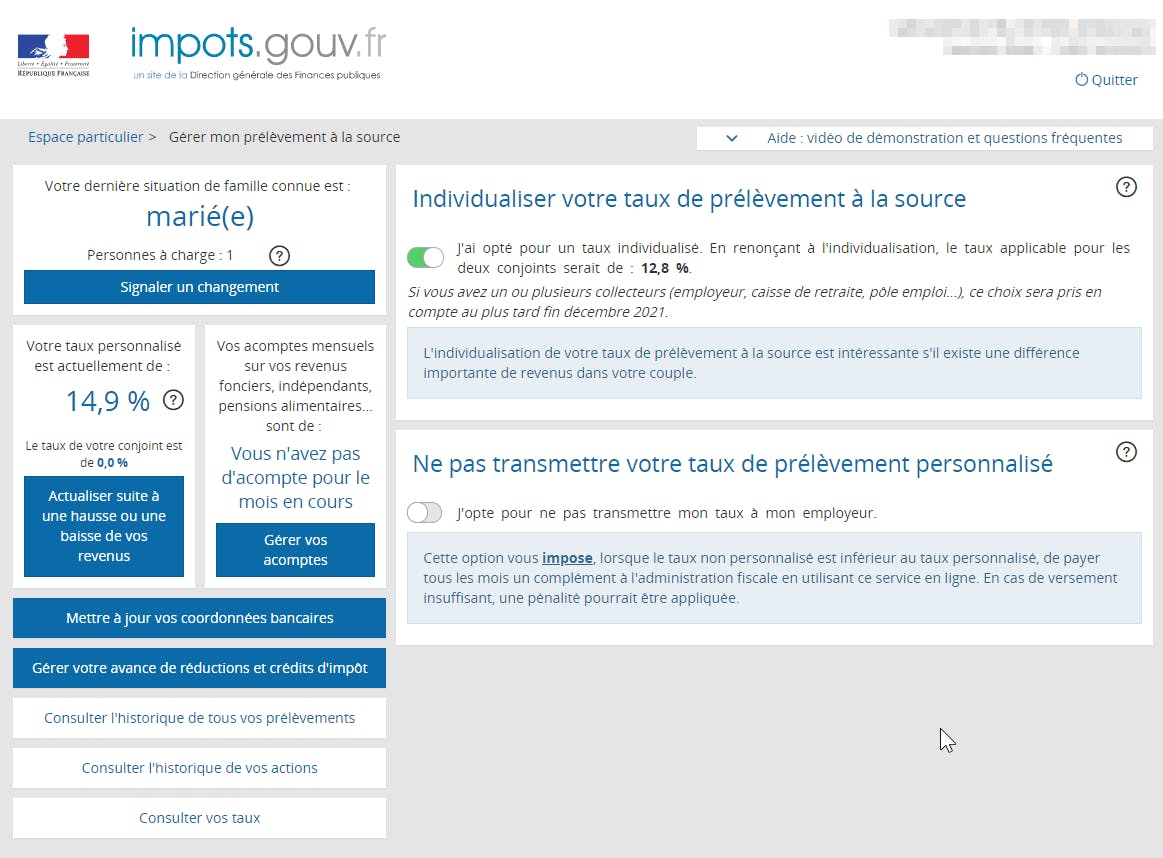

Le taux d'imposition individualisé

Le taux individualisé permet - pour un couple marié ou pacsé - d’appliquer un taux d’imposition différent à chacun des conjoints selon ses revenus personnels, au lieu d’un taux commun basé sur l’ensemble des revenus du foyer. Cela évite qu’un conjoint avec un revenu plus faible supporte un prélèvement disproportionné. Le montant total de l’impôt reste le même pour le couple, seule la répartition des prélèvements change.

Le taux d'imposition personnalisé

Le taux personnalisé est calculé par l’administration fiscale en fonction de la situation et des revenus de l’ensemble du foyer fiscal. Il s’applique automatiquement et permet un prélèvement à la source qui correspond au plus près à l’impôt réellement dû, en tenant compte des revenus et charges de la famille.

Voici un tableau récapitulatif des 3 taux applicables pour le prélèvement à la source.

| Type de taux PAS | Description | Quand l’utiliser ? |

|---|---|---|

| Taux personnalisé | Calculé sur la base du foyer fiscal et de la dernière déclaration de revenus | Par défaut, il s’applique automatiquement (jusqu'au 1er septembre 2025) |

| Taux individualisé | Permet de répartir l’impôt différemment entre conjoints/pacsés, selon les revenus de chacun | Si les conjoints ont un important écart de revenus

|

| Taux non personnalisé (neutre) | Taux standard basé uniquement sur le salaire mensuel, sans tenir compte de la situation personnelle ou familiale |

|

Bon à savoir

À partir du 1er septembre 2025, ce sera le taux individualisé qui sera automatiquement appliqué par l'administration fiscale, sauf demande contraire à adresser aux services des impôts.

La gestion du prélèvement à la source

La société de portage salarial s’occupe - comme un employeur traditionnel - de prélever directement l’impôt chaque mois et de le reverser aux services fiscaux. Elle s’occupe également de déclarer le montant des rémunérations du salarié porté à l’administration fiscale (ce qui simplifie le remplissage de la déclaration d’impôts annuelle).

Comme tout salarié, le salarié porté peut également ajuster son taux de prélèvement individualisé sur le site des impôts (impots.gouv.fr).

Au quotidien, le portage salarial permet donc d’économiser un temps précieux dans la gestion fiscale de son activité professionnelle. En effet - contrairement aux micro-entrepreneurs ou aux gérants de société (SASU, EURL, etc.) - un salarié porté n’a pas à s’occuper de déclarer ses revenus. Le prélèvement de son impôt est directement géré par sa société de portage salarial.

Une gestion fiscale simplifiée : pas d'IS ni de TVA à payer

Le salarié porté n’a pas à se préoccuper ni de l’impôt sur les sociétés (IS) ni de la TVA en portage salarial.

C’est la société de portage qui facture les clients, collecte la TVA et - le cas échéant - règle l’IS sur ses bénéfices. De son côté, le salarié porté reçoit un salaire net soumis uniquement à l’impôt sur le revenu (IR), prélevé à la source comme pour n’importe quel salarié.

Lors de la déclaration annuelle, il suffit simplement de vérifier les montants de salaires imposables.

Comment déclarer ses revenus en portage salarial ?

Le formulaire à utiliser est le 2042 classique, auquel peut s’ajouter le 2042 C‑PRO uniquement si vous percevez des revenus non salariés (ex. : revenus auto-entreprise).

La déclaration en ligne doit être réalisée entre le début du mois d'avril et fin mai ou début juin selon votre département de résidence.

Pour celles et ceux qui choisissent la déclaration papier, la date d'échéance est avancée de quelques jours (ex. : 20 mai 2025 pour l'année 2025). Par conséquent, n'oubliez pas de consulter les dates d'ouverture de déclaration de vos revenus annuels sur le site des impôts au plus tard début avril.

Dans tous les cas, votre rôle consiste à contrôler attentivement les montants pré-remplis par l’administration, notamment les revenus issus de votre contrat en portage salarial, et à corriger toute erreur éventuelle avant de valider votre déclaration.

Concrètement - en tant que salarié porté - vous devez :

vous connecter à votre espace sur impots.gouv.fr. ;

consulter la déclaration pré-remplie (formulaire 2042) ;

vérifier le montant total des salaires (ligne “traitements et salaires”), les indemnités maladie, les congés, etc., ainsi que les charges déductibles éventuelles ;

valider votre déclaration si les montants pré-inscrits sont corrects. Sinon, vous pouvez corriger les montants ou ajouter d’autres revenus (ex. : revenus micro-entrepreneur) et contacter la société de portage et/ou votre centre des impôts en cas d’erreur.

Comment optimiser le montant de son imposition en portage salarial ?

À la différence des micro-entrepreneurs, les freelances peuvent déduire intégralement leurs frais professionnels en portage salarial. Ces frais seront alors déduits des revenus et du montant pris en compte par l’État pour calculer le montant de l’imposition.

Les frais professionnels

Les salariés portés peuvent déclarer des frais professionnels. Ces frais peuvent être rattachés à une mission précise (et remboursés par le client) ou à leur activité en général.

Lorsqu'ils ne sont pas remboursés par le client, le montant de ces frais échappe au calcul des cotisations et de l’impôt.

C’est donc un bon moyen pour le salarié porté de ne pas payer d'impôts et de charges sur une dépense qu’il a effectuée à titre professionnel.

Prenons un exemple pour illustrer l’impact des frais professionnels sur la fiscalité en portage salarial :

Sonia est graphiste. En janvier, elle a déclaré un chiffre d’affaires de 6 500 €. Si elle ne déclarait aucuns frais professionnels, son salaire brut pris en compte pour le calcul des charges serait de 4 469 € et le montant soumis à l’impôt sur le revenu, via le prélèvement à la source serait de 3 648 €.

Si elle déclarait le même chiffre d’affaires, mais avec 500 € de frais professionnels (qui correspondent à ses abonnements à des outils de design par exemple), le chiffre d’affaires pris en compte serait de 6 500-500 = 6 000 €. Ses charges seraient calculées sur un montant de salaire brut égal à 3 933 € et le montant soumis à l’impôt sur le revenu, via le prélèvement à la source serait de 3 207 € (au lieu de 3 648 € initialement).

Voici quelques exemples de frais professionnels déductibles en portage :

Frais de déplacement : train, avion, taxi, péages, location de voiture (liés à une mission).

Frais de repas : déjeuner pris en déplacement ou hors domicile professionnel habituel.

Frais d’hébergement : hôtel lors de missions hors de la ville de résidence

Frais de matériel informatique ou bureautique : dans la limite de leur usage professionnel

Frais de télécommunication : abonnement pro, forfait mobile, Internet pro (au prorata)

Frais de coworking ou de bureau : location d’un espace de travail

Attention

Vos frais seront contrôlés de manière stricte par l’entreprise cliente pour les frais qu'elle accepte de prendre en charge et par l’entreprise de portage pour les frais de fonctionnement. Elles vérifieront systématiquement que les frais seront conformes aux règles de l’URSSAF. Il n'est pas question ici d’utiliser les frais professionnels pour essayer de déduire des dépenses personnelles ou des montants de dépenses déraisonnables.

Comparatif abattement forfaitaire 10 % vs déduction frais réels

Comme pour tout salarié, un salarié porté peut bénéficier d'un abattement forfaitaire de 10 % sur ses revenus imposables sans avoir à fournir de justificatifs. Cet abattement a pour objectif de prendre en compte les frais professionnels afin de ne pas être imposé dessus.

En portage salarial, il est également possible de choisir de déduire ses frais professionnels au réel, ce qui peut être avantageux si vos dépenses professionnelles dépassent cet abattement forfaitaire de 10 %. Dans ce cas, vous devrez détailler et justifier toutes les dépenses engagées, par exemple les frais de déplacement ou le matériel nécessaire à votre activité (vous perdez alors l'abattement de 10%).

Par exemple, un salarié porté a perçu 30 000 € de salaire net imposable sur l’année.

Avec l'abattement forfaitaire de 10 %, l’administration va automatiquement déduire 3 000 € (10 % de 30 000 €) de frais professionnels, ce qui réduit le revenu imposable à 27 000 €.

Maintenant, supposons que ce salarié ait des frais professionnels réels justifiés pour un total de 5 000 €, dont seulement 1 000 € ont été remboursés par la société de portage.

Dans ce cas, il pourra déduire ses frais réels non remboursés, soit 4 000 € (5 000 € - 1 000 €), ce qui réduit son revenu imposable à 26 000 €.

La déduction des frais réels est donc plus avantageuse ici, mais elle nécessite de bien conserver tous les justificatifs. Si les frais réels non remboursés sont inférieurs à 3 000 €, il vaut mieux choisir l'abattement forfaitaire de 10 %.

Attention

Les frais professionnels remboursés par l'employeur ne peuvent pas faire l'objet d'une déduction au réel sur les revenus imposables au niveau de l'administration fiscale. Dans le cas contraire, vous vous exposez à un redressement fiscal pour double déduction fiscale.

Les immobilisations

La déduction des frais professionnels en portage ne sont pas le seul moyen pour réduire le montant de ses impôts.

Certaines dépenses professionnelles sont “consommées” immédiatement. C’est le cas par exemple d’un repas ou de fournitures de bureau. D’autres dépenses, tel que le matériel informatique, ont une durée de vie plus longue. On parle alors d’immobilisation.

Chez Jump, nous appliquons les dispositions fiscales actuellement en vigueur, en considérant comme immobilisation tout investissement qui a trait au matériel informatique et qui vaut plus que 500 € hors taxes.

Nous les amortissons sur 36 mois, ce qui permet concrètement que chaque mois, 1/36e de la valeur TTC du bien soit déduite du chiffre d’affaires (et donc de la rémunération). Si le salarié porté quitte Jump avant la fin des 36 mois, il ne pourra pas aller au bout du remboursement sur son activité du bien acheté.

Là encore, c’est un moyen d’éviter de payer des charges et impôts sur des dépenses professionnelles.

Des questions sur la fiscalité en portage salarial ? Besoin de conseils ? Utilisez le chat pour nous contacter !

FAQ

Comment déclarer mes revenus en portage salarial ?

Le salarié porté déclare ses revenus comme un salarié classique, en utilisant le formulaire 2042 avec le montant net imposable indiqué sur ses bulletins de salaire. Il n’a pas à déclarer son chiffre d’affaires.

Dois-je payer la TVA en tant que salarié porté ?

Non, la société de portage facture la TVA à vos clients et la reverse à l’administration fiscale. Vous, en tant que salarié porté, ne gérez pas la TVA.

Suis-je concerné par l’impôt sur les sociétés (IS) ?

Non, l’IS est payé par la société de portage sur ses bénéfices éventuels. Le salarié porté paie uniquement l’impôt sur le revenu via le prélèvement à la source.

Puis-je déduire des frais professionnels sur ma déclaration ?

Oui, comme tout salarié, vous pouvez choisir entre la déduction forfaitaire de 10 % ou les frais réels justifiés.

Quel taux de prélèvement à la source s’applique à mes revenus en portage salarial ?

Le taux appliqué automatiquement est le taux personnalisé calculé par l’administration fiscale, comme pour tout salarié. Il est transmis automatiquement à la société de portage. Au 1er septembre 2025, ce sera le taux individualisé qui sera automatiquement appliqué, sauf demande contraire de votre part.

Quelles sont les différences fiscales entre le portage salarial et les autres statuts ?

Le portage salarial implique une fiscalité similaire à celle d’un salarié, avec un prélèvement à la source de l’impôt sur le revenu et des cotisations sociales élevées. Contrairement aux indépendants (EI, SASU, EURL…), il n’offre pas d’optimisation fiscale via un choix entre l'IS et l'IR ou le versement de dividendes. Cependant, le portage assure une simplicité de gestion et une protection sociale complète. Les autres statuts permettent souvent une fiscalité plus avantageuse si l’on supporte une gestion plus complexe.

Ces autres articles pourraient aussi vous intéresser

Comment choisir entre EURL et portage salarial ?

Fin de mission en portage salarial : procédures CDD & CDI (+ droits)

Comment gérer une rupture de contrat en portage salarial ?

Zoom sur la responsabilité civile professionnelle en portage

Retraite et Portage salarial : Ce qu'il faut savoir

Le portage salarial, pour qui ?

Quels frais professionnels en portage salarial ?

Comment devenir chef de projet en portage salarial ?

Quelles différences entre CDI et CDD en portage salarial ?

Comment fonctionne un CDI en portage salarial ?

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !