Comment remplir son formulaire 2042-C-PRO ?

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

Le formulaire 2042-C-PRO est un document à remplir obligatoirement pour les auto-entrepreneurs. Ce dernier permet de déclarer ses revenus non-salariés et de calculer l’impôt sur le revenu. Voici un guide complet pour comprendre et remplir ce formulaire.

Comprendre le formulaire 2042-C-PRO

Le formulaire 2042-C-PRO - également appelé Cerfa n° 11222 - est une annexe à la déclaration de revenus principale (formulaire 2042).

Il est destiné aux professionnels non-salariés - tels que les auto-entrepreneurs - pour déclarer le montant des revenus issus de leur activité professionnelle.

Pourquoi utiliser le formulaire 2042-C-PRO ?

Le formulaire 2042-C-PRO permet de déclarer les revenus des bénéfices industriels et commerciaux (BIC) et des bénéfices non commerciaux (BNC).

Cette déclaration permet de calculer l’impôt sur le revenu en fonction des revenus générés par une activité professionnelle en auto-entreprise.

Qui doit remplir le formulaire 2042-C-PRO ?

Conformément aux articles 4 A à 8 du Code général des impôts (CGI), vous êtes tenu de déclarer vos revenus en France si vous vous trouvez dans l’une des situations suivantes :

vous résidez en France ;

votre domicile fiscal est situé en France ;

vous résidez ou êtes domicilié fiscalement à l’étranger, mais vous percevez des revenus dont l'imposition est attribuée à la France.

Tous les auto-entrepreneurs et indépendants dans l'une de ces situations doivent remplir ce formulaire - que ce soit ceux au régime micro-BIC ou micro-BNC - avec ou sans option pour le versement libératoire.

Les auto-entrepreneurs qui ont choisi le versement libératoire de l’impôt doivent remplir le formulaire 2042-C-PRO à titre informatif. Aucun impôt ne sera calculé sur le montant déclaré.

Quand compléter le formulaire 2042-C-PRO ?

Le formulaire 2042-C-PRO doit être rempli chaque année au printemps entre avril et mai, lors de la déclaration annuelle des revenus.

Les dates limites pour soumettre cette déclaration varient en fonction du département de résidence et du mode de déclaration (papier ou en ligne).

La déclaration des revenus de 2025 sera accessible en avril 2026.

Démarches pour obtenir le formulaire

Le formulaire 2042-C-PRO est disponible en ligne et en version papier. Sauf exception, la déclaration en ligne est obligatoire pour tous les contribuables depuis 2019.

Accéder au formulaire 2042-C-PRO en ligne

Le formulaire est disponible sur le site impots.gouv.fr à partir de votre déclaration de revenus principale (formulaire 2042).

Voici les étapes pour y accéder :

Connectez-vous à votre espace particulier sur impots.gouv.fr avec votre numéro fiscal.

Cliquez sur « Accéder à la déclaration en ligne ».

Vérifiez les informations pré-remplies et complétez les sections nécessaires.

Sur la page « déclarations des revenus », cochez la case correspondant à votre situation.

L’encadré du formulaire 2042-C-PRO qui correspond à votre situation apparaît à ce moment-là. Vous pouvez également le trouver à partir de la barre de recherche.

Télécharger le formulaire 2042-C-PRO papier

La déclaration de revenus s’effectue en principe en ligne.

Toutefois, l’article 1649 quater B quinquies du Code général des impôts prévoit des exceptions permettant d’utiliser un formulaire papier, lorsque le contribuable se trouve dans l’une des situations suivantes :

être dans l’incapacité d’effectuer une déclaration dématérialisée ;

ne pas disposer d’un accès à internet à son domicile principal ;

justifier d'une connexion internet inexistante ou insuffisante, par exemple en zone blanche.

Si vous remplissez les conditions pour effectuer votre déclaration sur un formulaire papier, le formulaire 2042-C-PRO vous sera généralement adressé par courrier entre avril et mai. Dans le cas contraire, n'hésitez pas à contacter dans les plus brefs délais votre centre des impôts.

Une fois complété, le document doit être envoyé à votre centre des finances publiques. L’adresse d’envoi est indiquée sur la première page du formulaire 2042-C-PRO.

Attention

La télédéclaration reste la règle. Le non-respect de cette obligation, lorsqu’aucune exemption n’est accordée, peut entraîner une pénalité minimale de 60 € (art. 1738 du CGI).

Instructions pour remplir le formulaire

Les sections à remplir dépendent de la nature de votre activité (commerciale, artisanale, libérale), et de votre choix concernant le versement libératoire de l’impôt. Voici comment procéder.

Choix initial sur la page « déclarations des revenus »

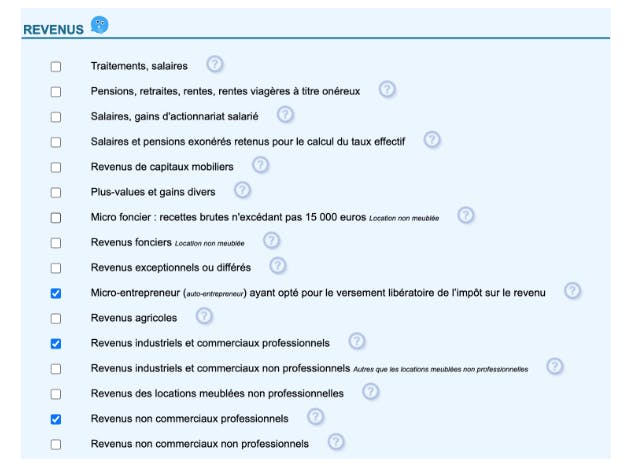

Tout d’abord, vous devez cocher la bonne case sur la page « déclarations des revenus » en fonction de votre situation :

Micro-entrepreneur (auto-entrepreneur) ayant opté pour le versement libératoire de l’impôt sur le revenu.

Revenus industriels et commerciaux professionnels.

Revenus non commerciaux professionnels.

Déclaration selon l’activité sans versement libératoire

Les auto-entrepreneurs qui n’ont pas opté pour le versement libératoire de l’impôt doivent indiquer leur chiffre d’affaires brut sans abattement selon la nature de leur activité, comme suit :

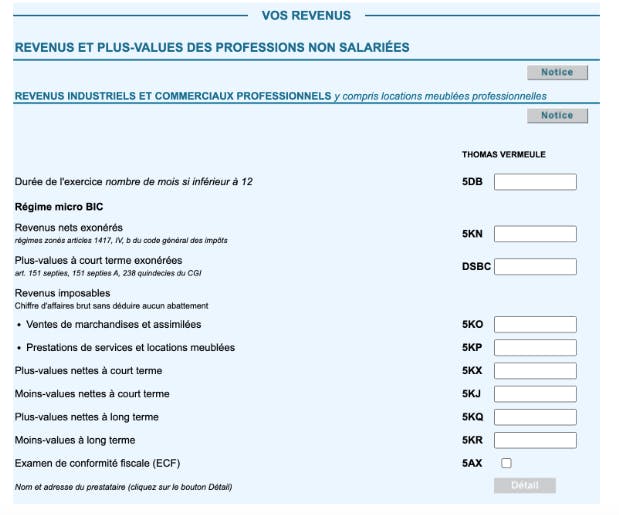

Vente de marchandises (BIC) : case 5KO

Prestations de services commerciales et location meublée (BIC) : case 5KP

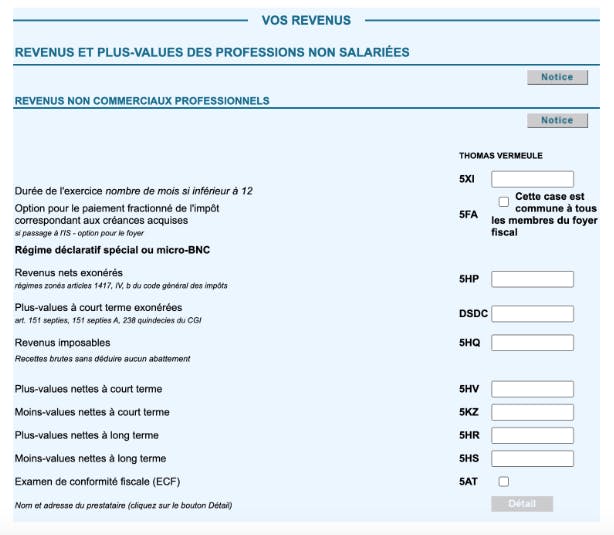

Prestations de services libérales (BNC) : case 5HQ

Si vous aviez coché « Revenus industriels et commerciaux professionnels », la fenêtre suivante apparaît et vous devrez noter le montant dans la case 5KO (Vente de marchandises) ou 5KP (Prestations de services commerciales).

Si vous aviez coché « Revenus non commerciaux professionnels », la fenêtre suivante apparaît et vous devrez noter le montant de vos revenus annuels dans la case 5HQ (Prestations de services libérales).

Déclaration selon l’activité avec le versement libératoire

Si vous avez opté pour le versement libératoire, vous avez coché la case « Micro-entrepreneur ayant opté pour le versement libératoire de l’impôt sur le revenu ».

Il vous suffit d’indiquer votre chiffre d’affaires annuel dans les cases appropriées selon la nature de votre activité :

Vente de marchandises (BIC) : case 5TA

Prestations de services commerciales et location meublée (BIC) : case 5TB

Prestations de services libérales (BNC) : case 5TE

Voici un tableau récapitulatif des cases à remplir pour chaque situation

| Activité | Case à remplir si versement libératoire | Case à remplir si non-versement libératoire |

|---|---|---|

| Vente de marchandises (BIC) | 5TA | 5KO |

| Prestations de services commerciales (BIC) | 5TB | 5KP |

| Prestations de services libérales (BNC) | 5TE | 5HQ |

À noter

Si le montant des revenus est pré-rempli, vérifiez bien qu’il correspond à la réalité. Vous pouvez télécharger votre attestation fiscale sur le site de l’URSSAF pour obtenir le montant exact déclaré sur l’année.

Les erreurs courantes

Compléter par erreur la case 5HY

Lors de votre déclaration 2042-C-PRO, une rubrique peut prêter à confusion : la case 5HY. Pourtant, la consigne est simple : elle ne concerne pas les auto-entrepreneurs, quelle que soit leur situation. Il ne faut donc rien y inscrire.

En micro-entreprise, vos cotisations sociales qui incluent les prélèvements sociaux sont déjà réglées directement auprès de l’Urssaf. Vous les payez mensuellement ou trimestriellement, en même temps que votre déclaration de chiffre d’affaires. Il n’y a donc rien à ajouter ici côté impôts.

Confondre BIC et BNC

Au moment de remplir la déclaration 2042-C-PRO, il ne suffit pas d’indiquer son chiffre d’affaires. Il faut aussi le déclarer dans la bonne catégorie fiscale, car toutes les activités d’auto-entrepreneur ne sont pas classées de la même façon par l’administration.

Les activités liées à la vente de biens (par exemple : la revente de marchandises, le e-commerce ou la vente de nourriture) relèvent du régime micro-BIC. Les prestations artisanales ou commerciales, comme les services à la personne, les travaux manuels ou certaines prestations techniques, entrent également dans les BIC.

En revanche, les activités dites libérales (consultant, formateur, développeur, graphiste, coach, rédacteur, etc.) sont en principe rattachées aux micro-BNC.

Cette distinction est importante, car elle sert à déterminer le montant de l’abattement forfaitaire appliqué par l’administration fiscale. Cet abattement permet de calculer votre revenu imposable à partir de votre chiffre d’affaires. Si vous déclarez votre activité dans la mauvaise catégorie, l’abattement appliqué ne sera pas le bon. Cela peut entraîner un impôt mal calculé, avec à la clé un montant à payer incorrect et une possible régularisation ultérieure.

Erreur de saisie : comment corriger le formulaire ?

En cas d’erreur dans la déclaration, il est possible de la corriger jusqu’en décembre. Pour savoir la date butoir exacte afin d'effectuer une correction, veuillez consulter le site des impôts.

Pour corriger votre déclaration, connectez-vous à votre espace particulier sur impots.gouv.fr et utilisez la fonction « Accéder à la correction en ligne ». Pour ceux qui souhaitent simplifier cette démarche, sachez qu'il existe des solutions comme Superindep.fr pour automatiser la déclaration de chiffre d'affaires et de TVA.

Passé ce délai, il faudra envoyer une réclamation à l’administration fiscale.

En suivant attentivement ces instructions et en vérifiant les informations soumises, vous serez en mesure de remplir votre formulaire 2042-C-PRO sans difficulté. Pour plus de conseils et d’accompagnement, n’hésitez pas à consulter nos guides Jump.

FAQ

Où trouver le formulaire 2042-C-PRO en ligne ?

Le formulaire 2042-C-PRO est disponible sur le site impots.gouv.fr, dans l’espace particulier du contribuable. Il fait partie des annexes de la déclaration de revenus principale (formulaire 2042).

Comment remplir en ligne le formulaire 2042-C ?

Pour remplir le formulaire 2042-C en ligne, connectez-vous à votre espace particulier sur impots.gouv.fr, sélectionnez le formulaire 2042-C-PRO et suivez les instructions pour indiquer vos revenus.

- Vente de marchandises : case 5KO ou 5TA si versement libératoire.

- Prestations de services commerciales : case 5KP ou 5TB si versement libératoire.

- Prestations de services libérales : case 5HQ ou 5TE si versement libératoire.

Ces autres articles pourraient aussi vous intéresser

Comment fonctionne la protection sociale d'un président de SAS ?

Quels calculs et délais pour son solde tout compte lors d’une démission ?

Un particulier peut-il émettre une facture ?

Formulaire 2033 pour qui ?

Formulaire CA12 : Où le Trouver et Modalités d’envois

Liasse Fiscale 2065 : Comment la remplir ?

Formulaire 2035 : Ce qu’il faut savoir

Quelles charges en SAS ?

TVA non applicable article 293 B du CGI : Conditions et Avantages

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !