Quelles sont les principales différences entre l’entreprise individuelle et la micro entreprise ?

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management.

L’entrepreneur individuel et le micro-entrepreneur (anciennement désigné sous le terme d’auto-entrepreneur), font souvent l’objet de nombreuses confusions.

Les deux régimes relèvent juridiquement du même statut d’entrepreneur individuel (EI), mais ils diffèrent sensiblement en termes de régime fiscal, de gestion administrative et de seuils de chiffre d’affaires. Le choix entre ces deux options dépend donc de plusieurs critères : la nature de votre activité, vos objectifs de revenus ou encore votre volonté d’optimiser vos charges.

Différences entre EI et micro-entreprise

La première confusion sur laquelle il faut lever le voile est que le micro-entrepreneur est un entrepreneur individuel mais bénéficiant d’un régime spécifique simplifié.

En effet, il faut distinguer :

L’entrepreneur individuel « classique », soumis au régime réel d’imposition ;

Le micro-entrepreneur, soumis au régime micro-fiscal et micro-social.

Il n’y a pas de différence en termes de statut juridique, dans les deux cas il s’agit d’une entreprise individuelle. La distinction se situe au niveau du régime fiscal et social.

Précision

Depuis le 1er janvier 2016, le terme d’auto-entrepreneur a été remplacé par celui de micro-entrepreneur.

Vous pouvez être en micro-entreprise que si votre chiffre d’affaires se situe en dessous de certains seuils qui dépendent de votre activité :

| Activité | Seuil de CA HT à ne pas dépasser |

|---|---|

| Vente de marchandises et fourniture de logements (hôtel, chambre d'hôte...) | 203 100 € |

| Activité de prestation de services (commerciales ou artisanales) et professions libérales | 83 600 € |

| Location directe ou indirecte de meublés de tourisme non classés | 15 000 € |

Si vous dépassez ces seuils pendant deux années consécutives, vous passez automatiquement à l’entreprise individuelle classique et au régime réel, le 1er janvier de l'année suivante.

Exemple

Prenons le cas d’un micro-entrepreneur en vente de marchandises (plafond : 203 100 €).

- 2026 : chiffre d’affaires = 210 000 € (1ère année de dépassement)

- 2027 : chiffre d’affaires = 210 000 € (2e année de dépassement)

Résultat : le micro-entrepreneur basculera automatiquement au régime réel à partir du 1er janvier 2026.

S’il dépasse le plafond une seule année, il peut rester en micro-entreprise. La bascule n’a lieu qu’en cas de dépassement sur deux années civiles consécutives.

Pour aller plus loin sur les différents plafonds en micro-entreprise et les solutions d'optimisation nous avons concocté un guide ultra complet sur le sujet.

Je télécharge le guide !

Types d'activités possibles en EI et en micro-entreprise

En entreprise individuelle classique toutes les activités peuvent être exercées (activité commerciale, artisanale, agricole, libérale, industrielle, etc).

En micro-entreprise plusieurs activités sont interdites :

Les activités agricoles (chambre d’hôte dans le cadre d’une exploitation agricole, vente de produits issus de la production de l’exploitation, etc) ;

Certaines activités libérales (architecte, avocat, expert-comptable, ostéopathe, sage-femme, etc) ;

Les activités relevant de la TVA immobilière (marchand de biens, lotisseur, agent immobilier, etc) et les activités de location d’immeubles non meublés ou professionnels) ;

Les artistes et auteurs, qui dépendent de leur propre statut particulier ;

Les officiers publics, ministériel et les avocats au conseil.

Régime fiscal et social en EI

L’entrepreneur individuel classique et le micro-entrepreneur sont tous deux soumis à l’impôt sur le revenu. Toutefois ils ne sont pas imposés de la même façon.

L’entrepreneur individuel classique n’est pas limité en termes de chiffre d’affaires contrairement au micro-entrepreneur. Il peut réaliser n’importe quel CA.

Régime fiscal

L’entrepreneur individuel classique est soumis au régime réel d’imposition. Cela signifie qu’il est imposé sur son bénéfice et non sur son chiffre d’affaires total.

Les étapes d’imposition de l’entrepreneur individuel sont les suivantes :

1. Déterminer le bénéfice imposable (bénéfice ou perte).

Pour connaître votre résultat vous devez tenir une comptabilité complète (bilan + compte de résultat).

À savoir

En entreprise individuelle classique, les charges engagées pour l’exercice de votre activité, sont déductibles de votre résultat, c’est pourquoi il est nécessaire de confier la tenue de votre comptabilité à un professionnel.

2. Votre résultat est intégré à vos autres revenus fiscaux, lors de votre déclaration d’impôt sur le revenu annuelle.

3. À ce revenu global est éventuellement appliqué un quotient familial (revenu global divisé par un quotient basé sur le nombre de personnes du foyer), puis celui-ci est soumis au barème progressif de l’impôt sur le revenu.

Si vous êtes en déficit, cela viendra donc réduire votre assiette d’imposition personnelle.

Pour remplir votre déclaration d’impôt, vous devrez inscrire le montant de votre résultat dans la déclaration 2042 C-PRO.

À savoir

Par défaut vous êtes soumis à l’impôt sur le revenu (IR), mais vous pouvez aussi choisir d’opter pour l’impôt sur les sociétés (IS). Dans ce cas-là, votre résultat sera soumis au taux réduit de 15% sur les 42 500 premiers euros de résultat, puis de 25% au-delà.

TVA

En EI classique vous êtes redevable de la TVA, sauf si votre chiffre d’affaires se situe en dessous des seuils ci-contre, vous bénéficiez alors du régime de la franchise en base de TVA.

Seuils de déclenchement de la TVA en fonction du CA :

| Catégorie | Seuil limite | Seuil majoré |

|---|---|---|

| Ventes de marchandises | 85 000 € | 93 500 € |

| Prestations de services et activités libérales | 37 500 € | 41 250 € |

Les seuils de la franchise en base de TVA ont été modifiés par la loi de finances pour 2025, avec l’instauration d’un seuil unique fixé à 25 000 € de chiffre d’affaires. Toutefois, cette mesure, censée entrer en vigueur le 1er mars 2025, a été suspendue par le ministère de l’Économie jusqu’à la fin de l’année.

Bon à savoir

L’EI classique, tout comme le micro-entrepreneur doivent payer la Cotisation foncière des entreprises (CFE).

Régime social

Vous avez le même régime social que le micro-entrepreneur. Vous êtes Travailleur non salarié (TNS), rattaché au régime général de la Sécurité sociale des indépendants (SSI).

Le montant de vos cotisations sociales est d’environ 45% de votre revenu imposable. Si vous n’avez pas de revenus ou de faibles revenus, des cotisations minimales sont néanmoins dues.

Vos cotisations sont payées chaque mois ou chaque trimestre sur option (elles sont calculées sur une base forfaitaire les 2 premières années puis de façon provisionnelle et régularisées une fois le revenu de l’année précédente connu).

Régime fiscal et social en micro-entreprise

Le micro-entrepreneur bénéficie du régime micro-fiscal et micro-social. Cela signifie qu’il bénéficie d’un régime simplifié, notamment pour le calcul de ses impôts et cotisations sociales. Détails et explications ci-dessous.

Régime fiscal

Les étapes d’imposition du micro-entrepreneur sont les suivantes :

1. Déterminer le bénéfice imposable. Pour cela vous prenez le chiffre d’affaires annuel que vous avez réalisé auquel vous appliquez un abattement qui dépend de la nature de votre activité.

| Activité | Taux |

|---|---|

| Vente ou fourniture de logement relevant des BIC (Bénéfices Industriels et Commerciaux | 71 % |

| Prestation de services relevant des BIC | 50 % |

| Prestation de services relevant des BNC (Bénéfices Non Commerciaux) et activités libérales | 34 % |

2. Puis comme pour l’EI classique, ce résultat est ajouté aux autres ressources de votre foyer. L’ensemble est éventuellement divisé par un quotient familial, puis soumis au barème progressif de l'impôt sur le revenu.

Bon à savoir

Vous pouvez choisir d’opter pour le versement libératoire de l’impôt sur le revenu. Dans ce cas-là, votre impôt sur le revenu est calculé à partir d’un pourcentage de CA (1%, 1,7% ou 2,2%) et payé mensuellement ou trimestriellement en même temps que vos cotisations sociales.

TVA

En principe vous n’êtes pas assujetti au paiement de la TVA. Vous bénéficiez du régime de la franchise en base de TVA. Toutefois si vous dépassez les seuils énoncés plus haut, vous deviendrez assujettis à la TVA.

Régime social

Tous les mois, ou chaque trimestre, vous devez déclarer votre chiffre d’affaires auprès de l’Urssaf et payer vos cotisations sociales. Le taux dépend de la nature de votre activité :

| Activité | Taux cotisations sociales |

|---|---|

| Activité commerciale relevant des BIC | 12,3% |

| Prestation de services commerciales et artisanales relevant des BIC | 21,2% |

Attention, à partir du 1er juillet 2024 les taux de cotisations sociales ont augmenté pour les activités libérales en BNC.

| Activités libérales BNC | En 2025 | En 2026 |

|---|---|---|

| Créées depuis 2018 | 24,6 % | 26,1 % |

| Réglementées (CIPAV) | 23,2 % | 23,2 % |

Obligations comptables : les principales différences

Contrairement à la micro-entreprise, l’entrepreneur individuel au régime réel est tenu de respecter une comptabilité complète, similaire à celle d’une société. Il doit tenir un journal comptable, un grand livre, établir un bilan, un compte de résultat, et produire une liasse fiscale annuelle. L’intervention d’un expert-comptable est donc indispensable.

| Entrepreneur individuel | Entrepreneur individuel régime micro |

|---|---|

| Tenir une comptabilité complète (bilan, compte de résultat) | Comptabilité simplifiée (livre de recettes + registre des achats) |

| Prise en compte et déductibilité des frais professionnels | Non déductibilité des frais professionnels |

| Facturation et déclaration de la TVA | Pas de facturation, ni de déclaration de TVA (en dessous d'un certain montant de CA) |

| Possibilité d'opter pour l'impôt sur les sociétés | Possibilité d'opter pour le versement libératoire |

| Déficit fiscal déductible de l'impôt sur le revenu | Pas de déductibilité |

Démarches de création et fermeture des entreprises

Création

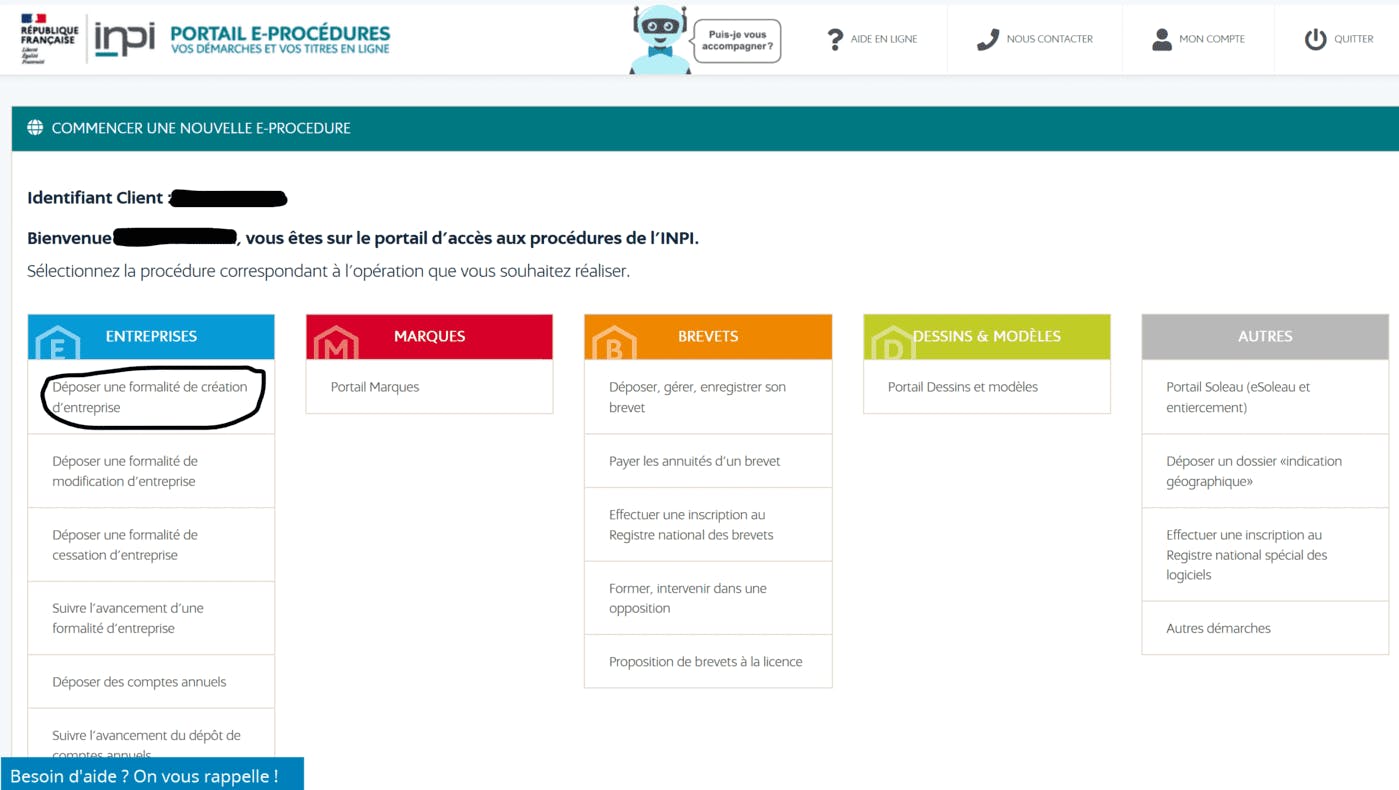

Que vous souhaitiez exercer sous le statut d’entrepreneur individuel classique ou de micro-entrepreneur, vous devez vous immatriculer au RNE (Registre national des entreprises).

Pour s'immatriculer, vous devez vous rendre sur le site du Guichet unique de l’INPI. Vous n’avez pas besoin de déposer de capital social ou de rédiger des statuts.

Une fois connecté, cliquez sur “Déposer une formalité de création d’entreprise”.

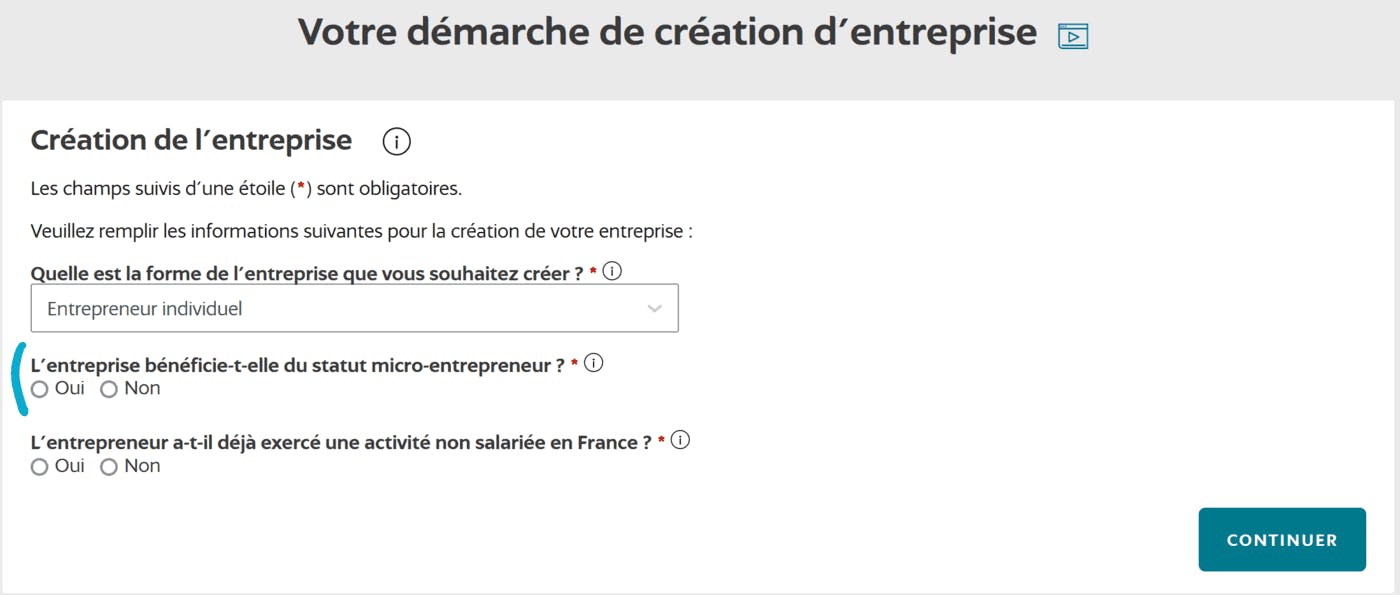

Puis cliquez sur “Créer une entreprise”.

Attention, c’est ici que vous devrez choisir si vous exercez en tant que micro-entrepreneur en cochant oui ou non.

Bon à savoir

La seule différence réside dans le coût de l’immatriculation. Alors qu’elle est payante pour l’entrepreneur individuel classique (sauf professions libérales), elle est gratuite pour le micro-entrepreneur.

Fermeture

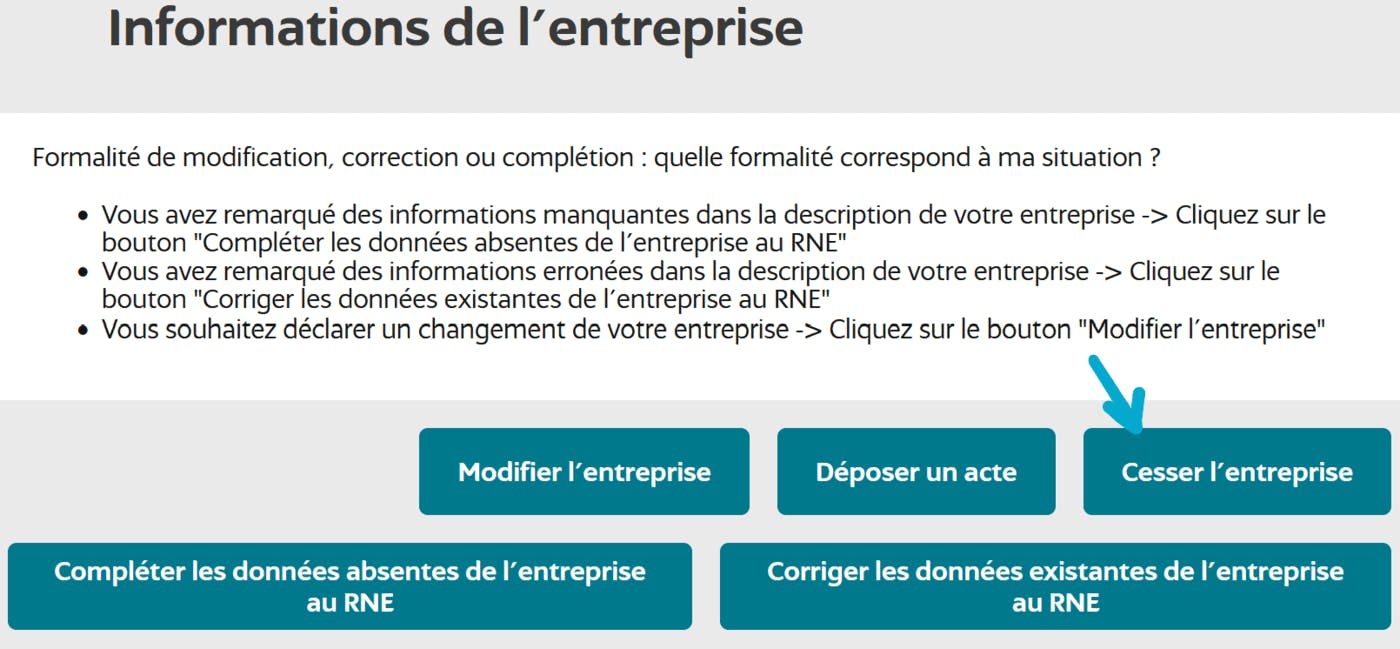

Si vous souhaitez fermer votre entreprise individuelle - notamment si vous avez dépassé les seuils de la micro-entreprise et que vous préférez vous tourner vers un statut plus avantageux (EURL ou SASU par exemple) – vous devez :

1. Vous connectez à votre espace sur le guichet unique de l’INPI et déposer une déclaration de cessation d’activité ;

2. Effectuer les démarches fiscales requises (déclaration de résultat et de TVA si Entrepreneur Individuel classique, déclaration de CVAE et de CFE) ;

3. Remplir la déclaration des revenus des indépendants pour le calcul des cotisations sociales et de l’impôt sur le revenu.

Tableau récapitulatif des deux régimes

| Critère | Micro-entreprise | Entreprise Individuelle |

|---|---|---|

| Régime fiscal | Forfaitaire (micro-BIC ou micro-BNC) | Réel simplifié ou réel normal (BIC ou BNC) |

| TVA |

|

|

| Seuils de chiffre d'affaires | Plafonds annuels : 83 600 € (BNC) / 203 100 € (BIC vente) | Aucun plafond |

| Imposition des bénéfices |

|

|

| Régime social |

|

|

| Gestion comptable |

|

|

| Déduction des frais | Non (abattement forfaitaire) | Oui (frais réels déductibles) |

| Immatriculation |

|

|

| Création et Fermeture |

|

|

| Déclaration d'impôt | Déclaration complémentaire (formulaire 2042-C PRO) | Déclaration BIC/BNC en liasse fiscale (2031 ou 2035) |

| Coûts de gestion |

|

|

| Public cible |

|

|

FAQ

Quelle différence entre entreprise individuelle et micro-entreprise ?

La micro-entreprise est une entreprise individuelle mais soumise à un régime simplifié par rapport à l’entreprise individuelle classique (pas besoin de tenir une comptabilité complète par exemple). On parle de régime micro-fiscal et micro-social. La micro-entreprise n’est accessible qu’à l’entrepreneur qui ne dépasse pas un certain montant de chiffre d’affaires (qui varie en fonction de la nature de son activité).

Quand passer de micro-entreprise à entreprise individuelle ?

- Lorsque vous dépassez pendant 2 années consécutives les plafonds de chiffre d’affaires de la micro-entreprise.

- De manière volontaire, si vous souhaitez par exemple pouvoir déduire vos charges ou pour anticiper le dépassement des plafonds.

Ces autres articles pourraient aussi vous intéresser

Tout comprendre à la taxe pour frais de chambre consulaire en micro-entreprise

Bien sélectionner son compte Pro en micro-entrepise

Déclaration Urssaf et micro-entreprise : corriger une erreur

Quels délais pour la création d’un “statut” d’auto-entrepreneur ?

Attestation sur l'honneur de non condamnation pour Auto-entrepreneur

CAF et auto-entrepreneur en 2026 : RSA, prime d'activité, APL…

Numéro fiscal en micro-entreprise : Tout comprendre

Auto-entrepreneur : comment être indemnisé en arrêt maladie ?

Comment déterminer son salaire en micro-entreprise ?

Contrôle URSSAF d’un auto-entrepreneur : Démarches et Conseils

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !