Quel est le plafond de chiffre d'affaires à ne pas dépasser en auto-entrepreneur ?

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

En tant qu’auto-entrepreneur, vous êtes soumis au régime micro-fiscal de la micro-entreprise. Ce régime est conditionné au respect de certains seuils de chiffre d’affaires.

En bref, le chiffre d’affaires quand vous êtes auto-entrepreneur c'est :

203 100 € HT/an en vente de marchandises ou hébergement ;

83 600 € HT/an en prestations de services ;

15 000 € HT/an en location meublée de tourisme non classée ;

CA global pour une activité mixte (commerciale et prestation de services) 203 100 €

le statut micro-entreprise qui peut rester applicable en cas de dépassement ponctuel (1 an).

la sortie automatique du régime micro et le passage au régime réel au 1er janvier de l'année suivante, avec des obligations comptables et fiscales accrues pour un dépassement du plafond du chiffre d'affaires sur 2 années consécutives.

Les plafonds de chiffre d’affaires à ne pas dépasser

Pour bénéficier du statut de micro-entrepreneur, votre chiffre d’affaires ne doit pas dépasser certains seuils.

Les plafonds pour rester en micro-entreprise

Les seuils de chiffre d’affaires (CA) Hors Taxe (HT) à ne pas dépasser quand vous êtes auto-entrepreneur, dépendent de votre activité. Ils ont été modifiés par la loi de finances pour 2024. Les nouveaux seuils à respecter sont les suivants :

| Activité | Seuil de CA HT à ne pas dépasser |

|---|---|

| Vente de marchandises et fourniture de logements (hôtel, chambre d’hôte…) | 203 100 € |

| Activité de prestations de services (commerciales ou artisanales) et professions libérales | 83 600 € |

| Location directe ou indirecte de meublés de tourisme non classés | 15 000 € |

Chiffre d'affaires au prorata temporis la première année d'activité

Le plafond de chiffre d'affaires en micro-entreprise est défini pour une année civile complète (du 1er janvier au 31 décembre). De ce fait, si vous débutez votre activité en cours d'année civile, le chiffre d’affaires à prendre en compte est calculé au prorata du nombre de jours d’exercice de l’activité.

Voici le calcul à effectuer : nombre de jours d'activité sur l'année / 365 (nombre de jours dans une année civile) x le plafond applicable selon la nature de l'activité.

Par exemple : Jean est livreur de plats cuisinés depuis le 1er avril 2026. Le seuil applicable à son activité est 83 600 € de chiffre d’affaires HT. Sur l’exercice 2026, il aura donc travaillé au total 274 jours (du 1er avril au 31 décembre 2026).

Le calcul pour connaître son plafond de chiffre d’affaires pour cette première année d’exercice est le suivant :

274 / 365 x 83 600= 62 757 €.

Jean ne doit donc pas dépasser un chiffre d’affaire HT de 62 757 € (uniquement pour cette première année d’exercice).

Après votre première année d’exercice, vous sortez du champ d’application du régime micro-entrepreneur si vous dépassez le plafond de chiffre d’affaires auquel vous êtes soumis pendant deux années consécutives.

Pour mieux vous aider à comprendre :

| Situations | N-1 | N | N+1 |

|---|---|---|---|

| Cas 1 : Dépassement des seuils sur une seule année | CA < 203 100 € ou 83 600 € : Régime micro-fiscal du micro-entrepreneur | CA > 203 100 € ou 83 600 € (Dépassement) Conservation du régime micro-fiscal du micro-entrepreneur | CA < 203 100 € ou 83 600 € Conservation du régime micro-fiscal du micro-entrepreneur |

| Cas 2 : Dépassement des seuils sur deux années consécutives | CA > 203 100 € ou 83 600 € (Dépassement): Conservation du régime micro-fiscal du micro-entrepreneur | CA > 203 100 € ou 83 600 € (Dépassement) Conservation du régime micro-fiscal du micro-entrepreneur | Perte du régime micro-fiscal du micro-entrepreneur au 01/01/N+1 |

Pour aller plus loin

Si vous souhaitez exercer une activité professionnelle en freelance sans être contraint par le plafond de chiffre d'affaires en micro-entreprise, vous pouvez opter pour le portage salarial. Vous bénéficierez de tous les avantages du salariat (protection sociale complète, mutuelle d'entreprise, droits au chômage…) sans être restreint au niveau du chiffre d'affaires. Pour en savoir plus, venez participer à une présentation Jump en ligne.

Les seuils pour rester en franchise de TVA

Par défaut, l’auto-entrepreneur n’est pas assujetti au paiement de la TVA. Il bénéficie du régime de la franchise en base de TVA. Il ne collecte pas et ne reverse pas la TVA.

Les factures sont donc émises sans TVA, avec la mention obligatoire "TVA non applicable, art. 293 B du CGI".

Pour bénéficier de ce régime, différents plafonds de TVA sont à respecter et à différencier des plafonds pour rester sous le statut de l'auto-entrepreneur.

Concrètement, l’application de la franchise en base de TVA repose sur deux seuils distincts : le seuil à N-1 (ex. : chiffre d'affaires de 2024 pour l'année 2025) et le seuil de l'année encours.

Tant que le chiffre d’affaires annuel reste inférieur au seuil de l'année précédente, l’entrepreneur bénéficie de la franchise en base de TVA. Ce dernier ne facture pas la TVA à ses clients et n’a pas à la déclarer.

En revanche, si le chiffre d’affaires dépasse le seuil de l'année précédente sans excéder le seuil de l'année en cours, l’entrepreneur peut rester en franchise de TVA jusqu'au 1er janvier de l'année suivante.

Dans le cas où le chiffre d’affaires franchit le seuil de l'année en cours, la franchise en base de TVA prend immédiatement fin. L’entrepreneur devient redevable de la TVA à compter du premier jour de dépassement, ce qui l’oblige à facturer, collecter et déclarer la TVA sur ses prestations ou ventes. En contrepartie, le micro-entrepreneur pourra déduire la TVA payée sur ses frais professionnels (TVA déductible) de la TVA qu'il doit reverser à l'État (TVA collectée).

Les seuils de franchise à N-1 sont de :

85 000 € pour les ventes de marchandises ;

37 500 € pour les prestations de services.

Les seuils pour l'année en cours sont de :

93 500 € pour la vente de marchandises ;

41 250 € pour les prestations de services.

Les conséquences en cas de dépassement des plafonds

Les impacts d'un dépassement du plafond de chiffre d'affaires en auto-entreprise

Si le plafond est dépassé durant 2 années consécutives, le micro-entrepreneur sort du régime micro-fiscal et bascule au régime réel d’imposition à partir du 1ᵉʳ janvier de l’année suivante. Ce dernier aura l’obligation de tenir une comptabilité plus détaillée (bilan simplifié, compte de résultat, annexes et livre-journal).

Sur le plan fiscal, le micro-entrepreneur basculera :

au régime réel d’imposition si vous réalisez des bénéfices industriels et commerciaux (BIC) : activités de ventes de marchandises et fourniture de logements + activités de prestation de services commerciales et artisanales ;

au régime de la déclaration contrôlée si vous réalisez des bénéfices non commerciaux (BNC) : professions libérales, artistiques, scientifiques…

Quelles sont les conséquences d'un dépassement de seuil de TVA en micro-entreprise ?

D’un point de vue fiscal, l’entrepreneur devient redevable de la TVA : il doit désormais facturer la TVA à ses clients, collecter cette taxe pour le compte de l’État et la reverser via des déclarations périodiques (mensuelles, trimestrielles ou annuelles selon le régime choisi).

Cela implique également l’obligation de déposer des déclarations de TVA (formulaires CA3 ou CA12). De plus, la TVA doit être correctement mentionnée sur chaque facture émise, en indiquant le taux applicable et le montant de la taxe.

Sur le plan comptable, la perte de la franchise entraîne la nécessité de tenir une comptabilité plus rigoureuse. Le chiffre d’affaires hors taxes doit être distingué du montant de la TVA collectée et éventuellement de la TVA déductible sur les achats professionnels. L’entrepreneur doit conserver les justificatifs des dépenses pour pouvoir récupérer la TVA payée sur ses achats liés à son activité professionnelle.

Pour en savoir plus, vous pouvez consulter notre ebook sur le sujet :

Je télécharge le guide !

Déclarer son chiffre d'affaires en ligne

En tant qu’auto-entrepreneur, vous devez obligatoirement déclarer votre chiffre d’affaires. Cette déclaration s’effectue en ligne et donne lieu au paiement de cotisations sociales.

Choix de la fréquence et modalités de déclaration

Vous pouvez choisir de déclarer votre chiffre d’affaires mensuellement ou trimestriellement.

Ce choix s’effectue lorsque vous enregistrez votre micro-entreprise avec :

les échéances mensuelles le dernier jour de chaque mois ;

les échéances trimestrielles : 30 avril, 31 juillet, 31 octobre et 31 janvier, avant midi.

Attention

Le choix de la périodicité est automatiquement reconduit chaque année. Si vous souhaitez en changer, il faut faire la demande auprès de votre Centre des formalités des entreprises (CFE) avant le 31 octobre. Votre choix s’appliquera alors dès le 1er janvier de l’année suivante.

Bon à savoir

Même si vous réalisez un chiffre d’affaire nul durant la période (mensuelle ou trimestrielle), vous êtes obligé d’effectuer votre déclaration. Vous indiquerez alors 0 € dans la case correspondante de votre déclaration.

3 étapes clés de la déclaration

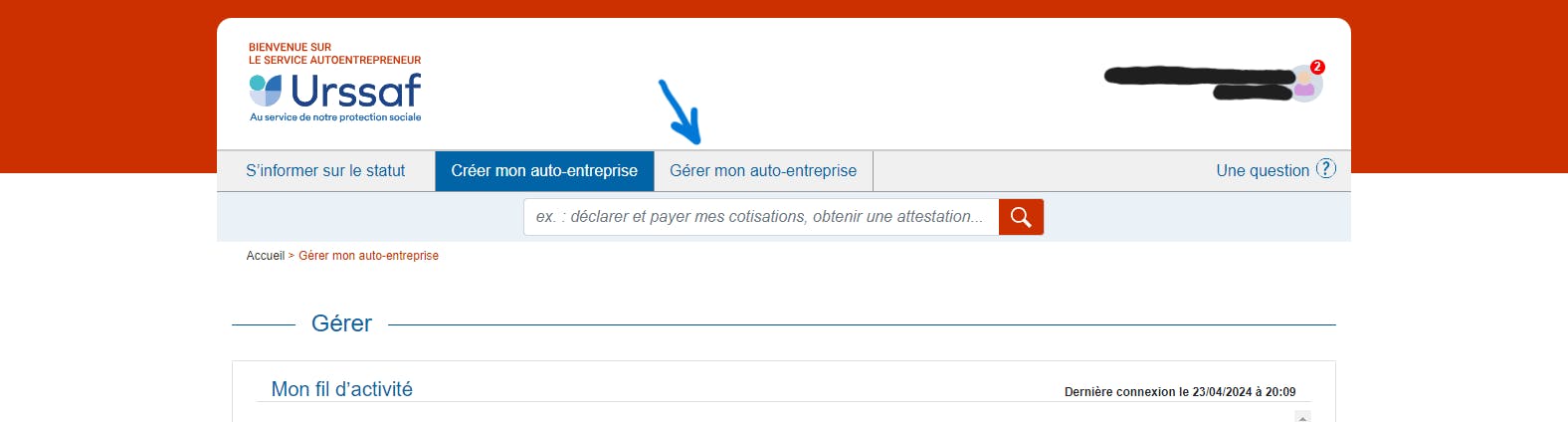

Pour déclarer le chiffre d’affaires que vous avez réalisé (sur le mois ou le trimestre), il vous suffit de vous rendre sur le site auto-entrepreneur de l’URSSAF et suivre les étapes ci-dessous :

se connecter à votre espace personnel ;

remplir votre déclaration ;

s’acquitter du montant à payer, le cas échéant.

Les étapes détaillées

Une fois connectée à votre espace personnel (adresse mail + mot de passe), cliquez sur “Gérer mon auto-entreprise”, puis sur “Déclarer et payer”, et enfin sur “Mes échéances en cours”. Vous pouvez alors remplir votre déclaration en inscrivant votre chiffre d’affaires dans la case relative à votre type d’activité.

Étape 1

Après vous être connecté, cliquez sur la rubrique "gérer mon auto-entreprise".

Étape 2

Ensuite, dans la section "déclarer et payer", cliquez sur "mes échéances en cours". Normalement, le chiffre 1 entouré de rouge devrait apparaître juste à côté de cette section, vous informant que vous avez une échéance à respecter concernant la déclaration de votre chiffre d'affaires.

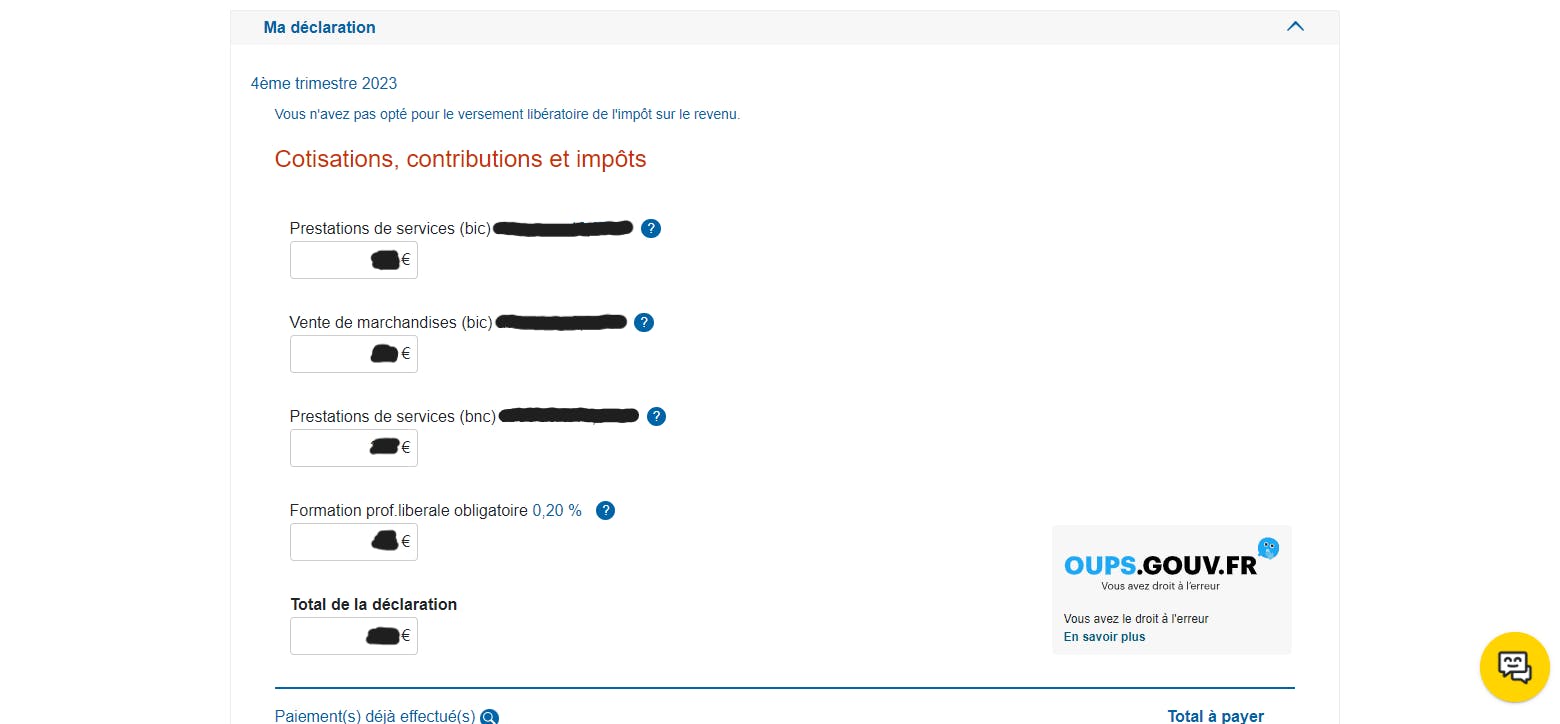

Étape 3

Vous devez ensuite inscrire votre chiffre d'affaires hors taxe et sans abattement dans la case ou les cases (en cas d'activité mixte) selon la nature de votre activité (commerciale, prestations de services BIC ou BNC).

Attention

Le chiffre d’affaires se déclare toujours Hors Taxe (HT).

Des charges non déductibles du CA en micro-entreprise

En tant qu’auto-entrepreneur, vous ne pouvez pas déduire le montant de vos frais professionnels (ex.: frais kilométriques, fournitures…) de votre chiffre d'affaires.

Que faire en cas de retard de déclaration ?

Les étapes pour régulariser ma situation

Si vous oubliez d’effectuer votre déclaration dans les délais, n’attendez pas et connectez-vous le plus rapidement possible à votre espace personnel sur le site de l’URSSAF pour faire votre déclaration.

Bon à savoir

Sous certaines conditions, vous pouvez faire une demande auprès de l’URSSAF et bénéficier d’une remise de vos majorations de retard. Pour plus d’infos, rendez vous sur le site de l’URSSAF.

Les sanctions que je risque en cas de manquement

Si vous oubliez de déclarer votre chiffre d’affaires avant l’échéance, une pénalité de retard vous sera appliquée. Celle-ci est de 58,9 € en 2025 par déclaration manquante (même si votre chiffre d'affaires est nul).

De plus, vous vous verrez appliquer des majorations sur vos cotisations sociales :

- En cas de déclaration mensuelle, une majoration de 5 % s'applique à chaque déclaration manquante de l'année civile ;

- En cas de déclaration trimestrielle, une majoration de 15 % s'applique à chaque déclaration manquante de l'année civile.

Chiffre d’affaires encaissé versus salaire net

En tant qu’auto-entrepreneur, vous n’avez pas le statut de salarié (pas de fiches de paie). Vous fixez votre propre tarif.

Le salaire net de l’auto-entrepreneur correspond donc au chiffre d’affaire réalisé moins les charges et cotisations à payer.

Les cotisations de l’URSSAF

Ces cotisations sociales en micro-entreprise sont à payer à l’issue de votre déclaration mensuelle ou trimestrielle.

Tableau cotisations URSSAF en fonction de votre activité

| Activité | Taux | Taux si option pour le versement libératoire de l’impôt sur le revenu |

|---|---|---|

| Activité d’achat/revente, de vente de denrées à consommer sur place et de prestations d’hébergement (BIC) / Vente de marchandises (BIC) | 12,3 % | 13,3 % |

| Prestations de services commerciales ou artisanales (BIC) | 21,2 % | 22,9 % |

| Prestations de services et professions libérales non réglementées (BNC) | 24,6 % | 26,8 % |

| Professions libérales affiliées à la CPIAV | 23,2 % | 25,4 % |

| Locations de meublés de tourisme classés | 6 % | 7 % |

La cotisation foncière des entreprises - CFE

La CFE en micro-entreprise est à payer une fois par an, que vous ayez ou non un local professionnel.

Bon à savoir

Vous êtes exonérés du paiement de la CFE :

- la première année d’exercice de votre activité ;

- si votre chiffre d’affaires annuel ne dépasse pas 5 000 €.

L'impôt sur le revenu (IR)

L’impôt sur le revenu s'applique sur vos revenus en micro-entreprise si vous n’avez pas opté pour le versement libératoire de l’impôt sur le revenu.

Lors de votre déclaration d’impôt sur le revenu, un abattement pour frais professionnels sera appliqué au montant déclaré.

Celui-ci est de :

71 % pour les activités de ventes ou de fourniture de logement relevant des bénéfices industriels et commerciaux (BIC) ;

50 % pour les activités de prestations de services relevant des BIC ;

34 % pour les activités de prestations de services relevant des bénéfices non commerciaux (BNC) et les activités libérales.

Cas pratiques

Achat/revente de marchandises (BIC)

Voici un exemple de calculs du salaire en micro-entreprise pour une activité sous le régime des BIC.

| Chiffre d’affaires HT mensuel | Charges sociales | Salaire net avant impôt | Salaire net après impôts* |

|---|---|---|---|

| 1146 | 142 | 1004 | 1000 |

| 3471 | 431 | 3040 | 3000 |

| 5823 | 723 | 5100 | 5000 |

Prestation de services (BNC)

Voici un exemple de calculs du salaire en micro-entreprise pour une activité sous le régime des BNC.

| Chiffre d’affaires HT mensuel | Charges sociales | Salaire net avant impôt | Salaire net après impôts* |

|---|---|---|---|

| 1271 | 271 | 1000 | 1000 |

| 4143 | 883 | 3261 | 3000 |

| 7539 | 1606 | 5933 | 5000 |

*hypothèse foyer fiscal : Célibataire, pas d’enfants à charge.

Grâce à l’outil de simulation de l’URSSAF, vous pouvez obtenir une idée de votre salaire net.

De même, vous pouvez utiliser notre simulateur de TJM freelance afin de vous aider à fixer vos tarifs selon le revenu net souhaité.

Quid du cumul avec d'autres activités en micro-entreprise

Règles du cumul pour les auto-entrepreneurs

Vous pouvez exercer plusieurs activités différentes au sein de votre micro-entreprise. Cependant, vous ne pouvez avoir qu’une seule micro-entreprise.

Une déclaration en ligne sur le site du guichet des formalités des entreprises est nécessaire si vous décidez de développer une ou plusieurs activités secondaires à votre activité initiale.

Gestion du CA en cas de multiples activités

Dans ce cas :

Si le(s) activité(s) secondaire(s) relèvent de la même catégorie d’activité que votre activité initiale, le seuil de chiffre d’affaires à respecter reste le même.

Si l’activité devient mixte, le régime micro-fiscal restera applicable à une double condition : le chiffre d’affaires global (cumulé) ne doit pas excéder 203 100 € et le chiffre d’affaires global des prestations de services ne doit pas excéder 83 600 €.

Les secteurs avec les revenus les plus élevés et les plus faibles

Devenir auto‑entrepreneur ne garantit pas un revenu uniforme : selon le secteur, le chiffre d’affaires moyen peut varier fortement. Voici un aperçu basé sur les données récentes.

Les secteurs avec les revenus les plus élevés

Voici quelques exemples :

Commerce et vente en ligne : souvent les CA moyens les plus importants, proches des plafonds (jusqu’à 180 000 € pour certaines activités).

Location de biens ou services immobiliers meublés : forte rentabilité possible selon emplacement et saisonnalité.

Services professionnels spécialisés (consultants, développeurs, graphistes) : CA moyen élevé, souvent entre 40 000 et 70 000 € par an.

Les secteurs avec les revenus les plus faibles

Voici une liste non exhaustive qui ne tient pas compte des marchés de niche ou de la localisation qui peut grandement influer sur les bénéfices d'une entreprise :

Services à la personne (baby-sitting, aide à domicile) : CA moyen souvent inférieur à 20 000 €/an.

Petits commerces locaux ou artisanat d’appoint : CA moyen limité, rarement supérieur à 30 000 €/an.

Activités artistiques ou créatives (peintres, musiciens) : revenus très variables, souvent faibles par rapport au plafond légal.

Ces chiffres ne sont que des moyennes : la réussite dépend de la localisation, de la clientèle, de la stratégie commerciale et du temps investi. Connaître ces tendances permet d’anticiper ses revenus et d’adapter son activité pour rester rentable tout en respectant le régime de l’auto‑entrepreneur.

FAQ

Comment calculer son salaire en micro-entreprise à partir du chiffre d'affaires ?

Le chiffre d’affaires de l’auto-entrepreneur ne correspond pas à son salaire net. Il faut déduire de ce chiffre d’affaires, les cotisations sociales payées auprès de l’URSSAF (dont le taux dépend de votre activité), l’impôt sur le revenu et la CFE.

Quel plafond ne pas dépasser pour rester auto-entrepreneur ?

Ce plafond dépend de l’activité exercée :

-Vente de marchandises et fourniture de logements : 203 100 € ;

-Prestations de services et activités libérales : 83 600 € ;

-Location de meublés de tourisme non classés : 15 000 €.

Que se passe-t-il en cas de dépassement du plafond ?

En cas de dépassement du plafond, le régime fiscal de l’auto-entrepreneur évolue. Il passe du régime de la micro-entreprise au :

-Régime réel d’imposition pour les revenus BIC

-Régime de la déclaration contrôlée pour les revenus BNC

Le plafond de chiffre d’affaires et le seuil de TVA sont-ils liés ?

Non, ce sont deux seuils distincts : le plafond de chiffre d'affaires détermine le maintien au régime micro-fiscal et micro-social et le seuil de TVA détermine l’obligation ou non de collecter la TVA.

Est-il possible de revenir en micro-entreprise après avoir dépassé le plafond ?

Oui, mais pour redevenir micro-entrepreneur, le chiffre d’affaires doit repasser sous les plafonds en vigueur et l’entrepreneur doit attendre un délai de deux années civiles complètes sous le régime réel avant de formaliser sa demande au service des impôts.

Ces autres articles pourraient aussi vous intéresser

Quelles alternatives à la micro-entreprise ?

Micro-entreprise ou SAS : Comment faire le bon choix ?

Tout savoir sur l'ARCE pour les auto-entrepreneurs

Reconversion professionnelle et Auto-entrepreneur

Tout comprendre à la taxe pour frais de chambre consulaire en micro-entreprise

Bien sélectionner son compte Pro en micro-entrepise

Déclaration Urssaf et micro-entreprise : corriger une erreur

Quels délais pour la création d’un “statut” d’auto-entrepreneur ?

Attestation sur l'honneur de non condamnation pour Auto-entrepreneur

CAF et auto-entrepreneur en 2026 : RSA, prime d'activité, APL…

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !