TVA non applicable article 293 B du CGI : Conditions et Avantages

Marion Gobourg est diplômée d'un Master II en droit des affaires et fiscalité.

En bref

- La TVA non applicable de l'article 293 B du CGI s’applique lorsque vous êtes sous le régime de la franchise en base de TVA (micro-entreprise, EURL/SASU, entreprise individiuel, etc.).

- Avec celui-ci, vous ne facturez pas de TVA à vos clients. En contrepartie, vous ne récupérez pas la TVA payée sur vos achats professionnels.

- Vous devez indiquer clairement que vous bénéficiez de ce régime sur toutes vos factures avec la mention suivante : "TVA non applicable - article 293 B du CGI".

- Les seuils de la franchise de base à respecter en 2026 sont :

• 37 500 € de CA HT pour les prestations de services (seuil majoré : 41 250 €) ;

• 85 000 € de CA pour les activités de vente (seuil majoré : 93 500 €) - Si vous dépassez le seuil de base, vous sortirez du régime au 1er janvier de l'année suivante. Vous devrez donc facturer de la TVA et procéder à des déclarations. En cas de franchissement du seuil majoré, vous serez redevable de la TVA dès le 1er jour du dépassement.

Le principe de la TVA non applicable au sens de l’article 293 B du CGI et personnes concernées

L’article 293 B du CGI en bref et les seuils à respecter pour bénéficier de la franchise

L’article 293 B du CGI est un article de loi qui permet à certaines entreprises (en fonction de leur chiffre d’affaires) de ne pas être redevables de la TVA.

Conséquences ? Il n’est pas possible de déduire la TVA des achats professionnels ni de la récupérer.

C’est généralement le cas des auto-entrepreneurs à la condition de ne pas dépasser certains seuils en fonction de leurs activités.

| Micro BIC | Micro BNC | |

|---|---|---|

| Seuil de base | 85 000 € de CA HT | 37 500 € de CA HT |

| Seuil de tolérance | 93 500 € | 41 250 € |

Le dépassement du seuil de base de la franchise en base de TVA implique que vous deviendrez redevable de la TVA dès le 1er janvier de l'année suivante. Vous devrez alors facturer de la TVA à vos clients et déclarer la TVA due auprès de l'administration.

En revanche, le franchissement du seuil de tolérance implique de devoir facturer de la TVA dès le 1er jour de dépassement.

À noter

Bic : les activités commerciales ou réputées comme telles, les activités artisanales ou industrielles.

| Type d'activité | Commerciales (ou réputées comme telles) | Artisanales | Industrielles |

|---|---|---|---|

| Exemples | Achat de matières et de marchandises pour leur revente ou transformation, fourniture de logement, restauration. |

| Industrie de transformation, industrie minière... |

À noter :

Les BNC concernent par exemple les entrepreneurs individuels (EI) exerçant une activité libérale (ex : graphiste, officiers ministériels…).

Un doute ? Consultez le site Infogreffe.fr pour savoir si vous êtes rattaché aux Bénéfices Industriels et Commerciaux ou aux Bénéfices Non Commerciaux.

Les activités exclues de l’exonération bien qu’en dessous des seuils

Bien que certaines entreprises ne dépassent pas les seuils de CA figurant dans l’article 293 B du CGI, elles ne peuvent pas bénéficier du régime de franchise en base de TVA pour les activités spécifiques suivantes (article 293 C CGI) :

des activités immobilières soumises à la TVA (article 257 CGI) ;

des opérations agricoles qui bénéficient du régime simplifié (article 298 bis CGI) ;

des livraisons intracommunautaires de moyens de transport neufs ;

des activités soumises sur option à la TVA.

Les avantages et inconvénients de la franchise en base de TVA

Avantages :

Simplicité de gestion : aucun calcul ni reversement de TVA à l’administration. Vos déclarations sont plus simples, sans obligation de déclarer la TVA collectée ou déductible.

Prix attractifs pour vos clients particuliers : en absence de TVA facturée, vos tarifs peuvent être plus compétitifs, notamment avec une clientèle B2C.

Pas de comptabilité liée à la TVA : pas de souci d’écritures complexes sur la TVA collectée ou déductible et pas besoin de gérer un décalage de trésorerie lié au paiement mensuel, trimestriel ou annuel de la TVA due à l'administration fiscale.

Inconvénients

Pas de récupération de la TVA sur achats : vous n’avez pas droit à déduction de la TVA sur vos dépenses professionnelles (matériel, logiciels, services, location…).

Moins adapté pour les clients B2B ou B2C qui ne récupèrent pas la TVA : les clients non redevables de la TVA ne la récupèrent pas sur leurs achats, ce qui peut parfois rendre vos services/produits moins attractifs pour eux.

Seuils à surveiller : dépasser les seuils de chiffre d’affaires impose la sortie du régime et donc le fait d'être redevable de la TVA, ce qui complexifie la gestion comptable.

Franchise de TVA : impact sur la facturation de l'auto-entrepreneur et démarches en cas de dépassement du seuil

Zoom sur les conséquences du côté de votre facturation

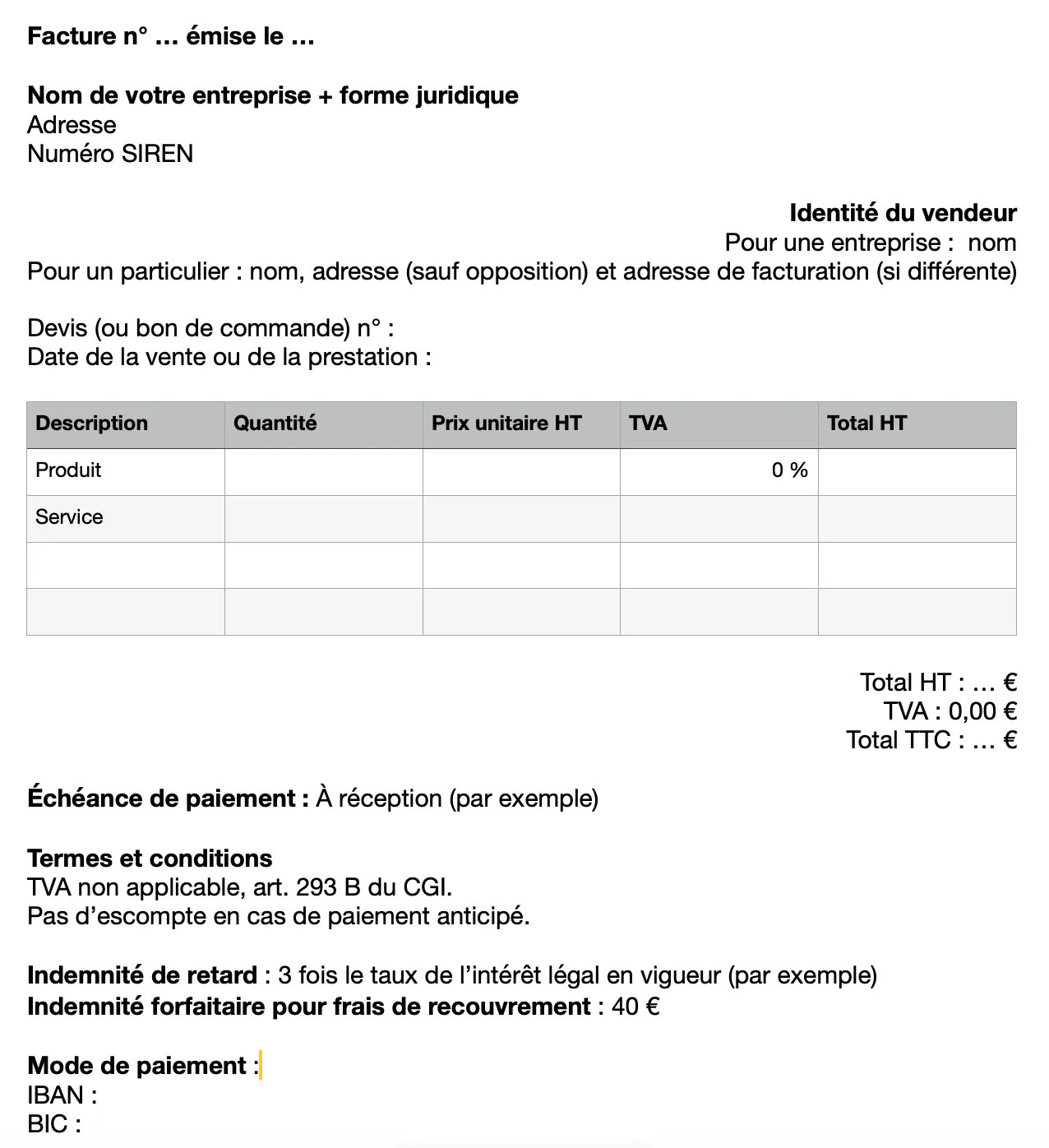

Vous êtes exonéré de TVA ? Dans ce cas, la mention « TVA non applicable, art. 293 B du CGI » doit obligatoirement être indiqué sur vos factures aux côtés d’autres mentions obligatoires.

Elle permet d’indiquer à vos clients que vous facturez hors taxes.

À défaut et en cas de contrôle, vous risquez des sanctions financières.

Je dépasse le seuil de franchise et après ça donne quoi ?

À contrario, si vous dépassez désormais les seuils de franchise de TVA, voici ce que vous devez faire :

1 - Obtenir votre numéro de TVA intracommunautaire en vous connectant sur le site du service des impôts des entreprises (SIE) et en signalant que vous dépassez désormais les seuils de franchise.

2 - Émettre des factures avec TVA : il faut ajouter votre numéro de TVA et les mentions relatives à la TVA (taux de TVA, prix HT, prix TTC, montant global de la TVA). Autrement dit, si vous dépassez le seuil de base le 7 mars 2026, vous devrez facturer de la TVA dès le 1er janvier 2027. En revanche, si vous dépassez le seuil de tolérance le 1er avril 2026, vous aurez l'obligation de facturer de la TVA dès cette date.

Sortir volontairement du régime de l’article 293 B du CGI

Le choix de l’option

Même si votre chiffre d’affaires est en dessous des seuils de l’article 293 B du CGI et donc que vous êtes exonéré de TVA, vous pouvez volontairement opter pour la TVA (article 260 CGI).

Cette option vous permettra de pouvoir déduire la TVA de vos achats professionnels.

Les démarches à réaliser pour changer de régime de TVA

Pour demander l’option, il suffit de vous rapprocher du service des impôts des entreprises et de faire la demande en ligne.

Vous serez alors concerné dès le premier jour du mois au cours duquel vous avez fait la déclaration.

Exemple : la demande est faite le 10 avril 2026 vous serez concerné par la TVA rétroactivement dès le 1er avril 2026.

À noter :

Votre demande sera valable pour une durée de deux ans et sera reconduite tacitement. Concrètement ? Comme pour un abonnement téléphonique, par exemple, ce sera à vous de faire les démarches si vous souhaitez vous en défaire.

Mais attention, si vous avez pu bénéficier d’un remboursement de TVA alors vous n’avez pas le choix, l’option se poursuivra pour deux années supplémentaires.

Modèle de facture sans TVA

Ces autres articles pourraient aussi vous intéresser

Comment Créer une Entreprise Facilement ?

Guide complet sur la facture de solde ou finale après acompte

Comment fonctionne la protection sociale d'un président de SAS ?

Comment remplir son formulaire 2042-C-PRO ?

Quels calculs et délais pour son solde tout compte lors d’une démission ?

Un particulier peut-il émettre une facture ?

Formulaire 2033 pour qui ?

Formulaire CA12 : Où le Trouver et Modalités d’envois

Liasse Fiscale 2065 : Comment la remplir ?

Formulaire 2035 : Ce qu’il faut savoir

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !