SASU : le statut juridique adapté à votre projet ?

Marion Gobourg est diplômée d'un Master II en droit des affaires et fiscalité.

La société par actions simplifiée unipersonnelle (SASU) représente une forme juridique particulièrement attractive pour les entrepreneurs souhaitant se lancer seuls dans l'aventure entrepreneuriale. Cette structure offre une grande flexibilité tout en garantissant une protection optimale du patrimoine personnel. Vous souhaitez vous lancer ? On fait le point sur les principales caractéristiques de la SASU, les étapes pour en créer une, ses spécificités fiscales et on passe en revue tous ses avantages et inconvénients.

En quoi consiste une SASU ?

Définition de la SASU

La société par actions simplifiée unipersonnelle, communément appelée SASU, est une forme sociale qui correspond à la version unipersonnelle de la SAS (société par actions simplifiée). Il s'agit d'une société commerciale qui ne compte qu'un seul associé, également appelé associé unique. En pratique, il possède l’intégralité du capital social.

L'associé unique d'une SASU peut être soit une personne physique (un particulier), soit une personne morale (une autre société ou une association).

La SASU présente l'avantage considérable de pouvoir exercer presque tous les types d'activités commerciales, industrielles ou de services. Seuls certains secteurs réglementés comme les débits de tabac, les assurances ou certaines professions libérales réglementées échappent à cette règle.

Les principales caractéristiques

La SASU possède plusieurs caractéristiques distinctives qui la placent dans la catégorie des sociétés de capitaux, aux côtés notamment de la société anonyme (SA). Cela signifie que l'affectio societatis (volonté de s'associer) y est moins présente que dans les sociétés de personnes : l'objectif principal étant de réunir des fonds et de générer des bénéfices.

Sa principale caractéristique est qu’elle offre une grande souplesse : l’associé unique est libre d’organiser comme il souhaite son fonctionnement à travers une rédaction personnalisée des statuts de la SASU.

| Caractéristique | Description |

|---|---|

| Type de société | Société de capitaux à associé unique |

| Constitution |

|

| Dénomination sociale | Librement choisie (après vérification de disponibilité) |

| Siège social | Adresse administrative obligatoire |

| Capital social | Montant librement fixé (pas de minimum légal) |

| Responsabilité | Limitée aux apports de l'associé unique |

| Fonctionnement | Grande flexibilité statutaire |

| Direction |

|

| Régime du président | Assimilé salarié (affiliation au régime général) |

| Fiscalité | Choix possible entre IS et IR (temporairement) |

Les avantages et inconvénients de la SASU

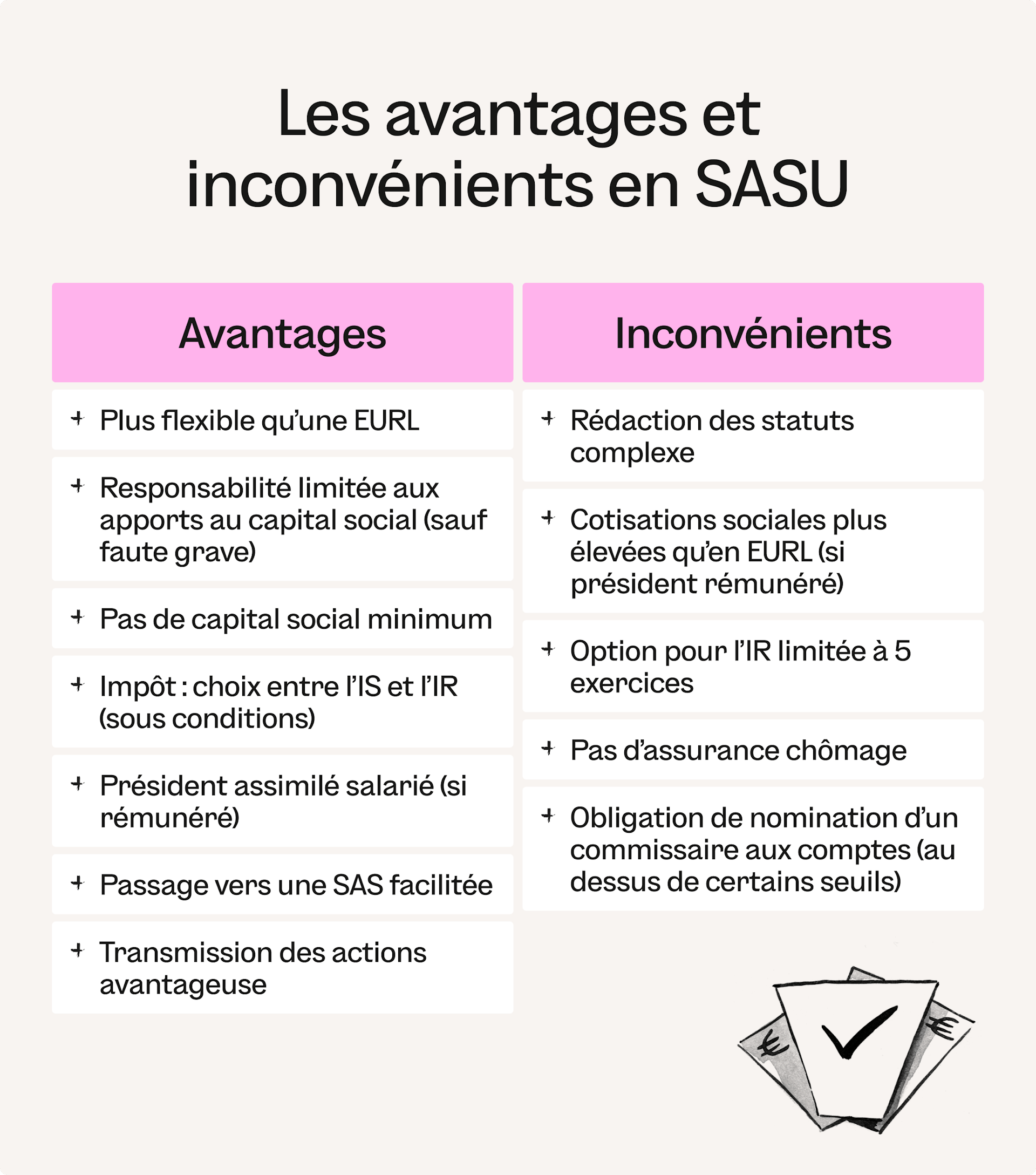

Les avantages

La SASU offre de nombreux atouts qui expliquent sa popularité croissante auprès des entrepreneurs.

Des règles de fonctionnement allégées : contrairement à d'autres formes juridiques plus rigides, la SASU permet à son associé unique de rédiger les statuts avec une grande liberté, établissant ainsi les modalités d'organisation de la société selon ses besoins spécifiques.

La responsabilité limitée de l'associé unique à ses apports au capital social : cette caractéristique essentielle offre une protection significative de son patrimoine personnel face aux créanciers de l'entreprise. L'actionnaire ne peut voir sa responsabilité engagée au-delà de ce qu'il a investi dans la société, sauf en cas de faute de gestion avérée.

L’absence de capital social minimum en SASU : le fondateur détermine lui-même le montant du capital dans les statuts, sans minimum légal imposé. Cette flexibilité permet d'adapter le capital aux besoins réels du projet entrepreneurial. Un capital plus substantiel peut néanmoins renforcer la crédibilité de la société et faciliter l'obtention de financements bancaires.

La possibilité de choisir entre l'impôt sur les sociétés (IS) et l'impôt sur le revenu (IR) pendant une période limitée à cinq exercices : cette option permet d'optimiser la fiscalité en fonction de la situation personnelle de l'entrepreneur et de la rentabilité de l'entreprise.

Le statut d’assimilé salarié du président de SASU : il bénéficie du rattachement au régime général de la Sécurité sociale, lui garantissant ainsi une protection sociale de qualité (à condition de percevoir une rémunération). De plus, les dividendes perçus par l'associé unique ne sont pas soumis aux cotisations sociales, ce qui représente un avantage fiscal non négligeable.

Une transformation en SAS simplifiée : il est possible d’intégrer une clause dans les statuts de la SASU prévoyant la possibilité de la faire évoluer en SAS.

Une transmission avantageuse : l’associé unique peut librement transmettre ses actions. Par ailleurs, la cession d’actions est soumise à un droit d’enregistrement limité : 0,1 %.

Les inconvénients

Malgré ses nombreux atouts, la SASU présente également certains inconvénients qu'il convient de considérer avant de s'engager dans cette voie.

De lourdes formalités de constitution : L'entrepreneur doit accomplir de nombreuses démarches : choisir une dénomination sociale, domicilier le siège social, déterminer l'objet social, nommer le dirigeant, procéder au dépôt du capital, rédiger les statuts, publier un avis de constitution et enfin immatriculer la société.

Une rédaction des statuts compliquée : si la liberté statutaire représente un avantage, elle implique également une complexité accrue. Recourir à des modèles génériques disponibles gratuitement sur internet peut s'avérer risqué, car ces documents standards ne prennent pas en compte les spécificités de chaque entreprise.

La nomination d’un commissaire aux comptes : elle engendre des coûts supplémentaires. Cette obligation s'impose lorsque la société dépasse certains seuils relatifs au chiffre d'affaires, au total du bilan et à l'effectif salarié.

Des cotisations sociales relativement élevées sur la rémunération du président de la SASU : cette contrepartie lui garantit une protection sociale de qualité. Par ailleurs, si le président ne perçoit aucune rémunération, il ne bénéficie d'aucune protection sociale, ce qui peut constituer un risque significatif.

L’option pour l'imposition des bénéfices à l'IR est limitée à cinq exercices : Il faut donc anticiper les conséquences fiscales à moyen terme.

La tenue d’une comptabilité complète : chaque transaction doit être enregistrée et il est obligatoire de tenir des livres comptables et des comptes annuels.

Astuce :

Pour éviter les lourdes formalités de la SASU vous pouvez décider d’exercer votre activité professionnelle indépendante en portage salarial.

Fonctionnement de la SASU

La place de l'associé unique

Dans une SASU, l'associé unique occupe une position centrale et privilégiée qui détermine fondamentalement le fonctionnement de la société. Contrairement aux structures à plusieurs associés, tous les pouvoirs normalement dévolus à la collectivité des associés dans une SAS classique (c’est-à-dire à l’assemblée générale) se trouvent concentrés entre les mains d'une seule personne.

L'associé unique détient l'intégralité du capital social et, par conséquent, la totalité des actions émises par la société. Cette situation lui confère une liberté d'action considérable dans la gestion et l'orientation stratégique de l'entreprise : il peut prendre seul toutes les décisions qui affectent le fonctionnement quotidien de la société (décisions ordinaires), comme :

l'approbation des comptes annuels ;

la distribution de dividendes ;

la nomination des dirigeants.

Au-delà des décisions ordinaires, l'associé unique dispose également du pouvoir de modifier les statuts de la SASU (décisions extraordinaires). Il peut ainsi décider unilatéralement de :

transférer le siège social ;

changer la dénomination sociale ;

étendre ou restreindre l'objet social ;

augmenter ou de réduire le capital ;

transformer la société en une autre forme juridique.

Cette concentration des pouvoirs n'exonère pas l'associé unique de respecter certaines règles formelles : toutes les décisions qu'il prend doivent être consignées par écrit dans un registre spécial des décisions. Cette formalité permet d’assurer la traçabilité et l'opposabilité des décisions adoptées.

À noter :

L'associé unique peut également être le président de la SASU, cumulant ainsi les fonctions d'actionnaire et de dirigeant. Ce cumul, fréquent dans la pratique, simplifie encore davantage le fonctionnement de la société. Dans ce cas, il n’est pas obligé de tenir des assemblées générales.

Les pouvoirs du président

Le président constitue l'organe central et incontournable de la direction d'une SASU. Sa désignation est obligatoire lors de la création de la société, car il représente légalement l'entreprise vis-à-vis des tiers. Il est directement nommé dans les statuts.

Le président peut être soit :

l'associé unique lui-même (situation la plus fréquente) ;

un tiers désigné par l'associé unique.

Dans tous les cas, il peut s'agir d'une personne physique ou d'une personne morale.

Les pouvoirs du président d'une SASU sont particulièrement étendus et dépassent la simple représentation légale. Il :

dirige l'entreprise au quotidien ;

engage la société par sa signature ;

organise la production ;

gère les ressources humaines et financières ;

met en œuvre la stratégie définie.

Les statuts peuvent néanmoins prévoir des limitations à ses pouvoirs, même si elles ne sont généralement pas opposables aux tiers.

Les statuts de la SASU déterminent librement :

les conditions de nomination et de révocation du président ;

sa durée de mandat ;

ses éventuelles limitations de pouvoirs en interne.

Cette flexibilité permet d'adapter la gouvernance aux besoins spécifiques de chaque entreprise.

À noter :

La SASU offre également la possibilité d'instituer des organes de direction complémentaires au président, tels qu' :

- un directeur général ;

- des directeurs généraux délégués ;

- un comité de direction ;

- un conseil d'administration.

La création de ces organes, leur composition et leurs attributions sont librement définies dans les statuts ce qui permet d'adapter la gouvernance aux spécificités et à la complexité de l'entreprise.

La fiscalité d'une SASU

L'imposition des bénéfices : IS ou IR

Par défaut, l’imposition de la SASU est à l'impôt sur les sociétés (IS), mais elle peut opter temporairement pour l'impôt sur le revenu (IR) sous certaines conditions.

Sous le régime de l'impôt sur les sociétés, la SASU est considérée comme une entité fiscale distincte de son associé unique. Les bénéfices réalisés sont imposés au niveau de la société au taux de :

15 % pour la fraction des bénéfices n'excédant pas 42 500 € (pour les SASU dont le chiffre d'affaires est inférieur à 10 millions d'euros et dont le capital social est entièrement libéré et détenu par une personne physique) ;

25 % au-delà.

Bon à savoir :

L’associé unique est alors seulement imposé sur sa rémunération et sur ses dividendes.

Ce régime permet de distinguer clairement la fiscalité de l'entreprise de celle du dirigeant et facilite la constitution de réserves pour investir dans le développement de l'activité.

L'option pour l'impôt sur le revenu représente une alternative intéressante pour les SASU récemment créées. Cette option, valable pour une durée maximale de cinq exercices, permet d'imputer directement les résultats de la société (bénéfices ou pertes) sur la déclaration personnelle de l'associé unique. Les bénéfices sont alors imposés dans la catégorie des bénéfices industriels et commerciaux (BIC),des bénéfices non commerciaux (BNC) ou des bénéfices agricoles (BA) selon la nature de l'activité exercée.

L'imposition des dividendes

Les dividendes constituent une composante essentielle de la rémunération de l'associé unique d'une SASU. Contrairement au salaire versé au président, les dividendes perçus de la SASU représentent la part des bénéfices distribuée à l'associé en sa qualité d'actionnaire et bénéficient d'un traitement fiscal et social spécifique.

Sur le plan fiscal, les dividendes perçus par l'associé unique d'une SASU sont soumis au choix :

au prélèvement forfaitaire unique (PFU), également appelé "flat tax", au taux global de 30% : un impôt forfaitaire de 12,8 % et des prélèvements sociaux de 17,2 % ;

au barème progressif de l'impôt sur le revenu : il bénéficie alors d'un abattement de 40 % sur le montant des dividendes perçus. Cette option s'avère généralement avantageuse pour les contribuables dont le taux marginal d'imposition est inférieur à 12,8 %. Les prélèvements sociaux sont également dus avec cette option.

À noter :

L'un des avantages majeurs de la SASU réside dans l'absence de cotisations sociales sur les dividendes versés à l'associé. Contrairement aux gérants majoritaires de SARL qui voient leurs dividendes partiellement soumis aux cotisations sociales.

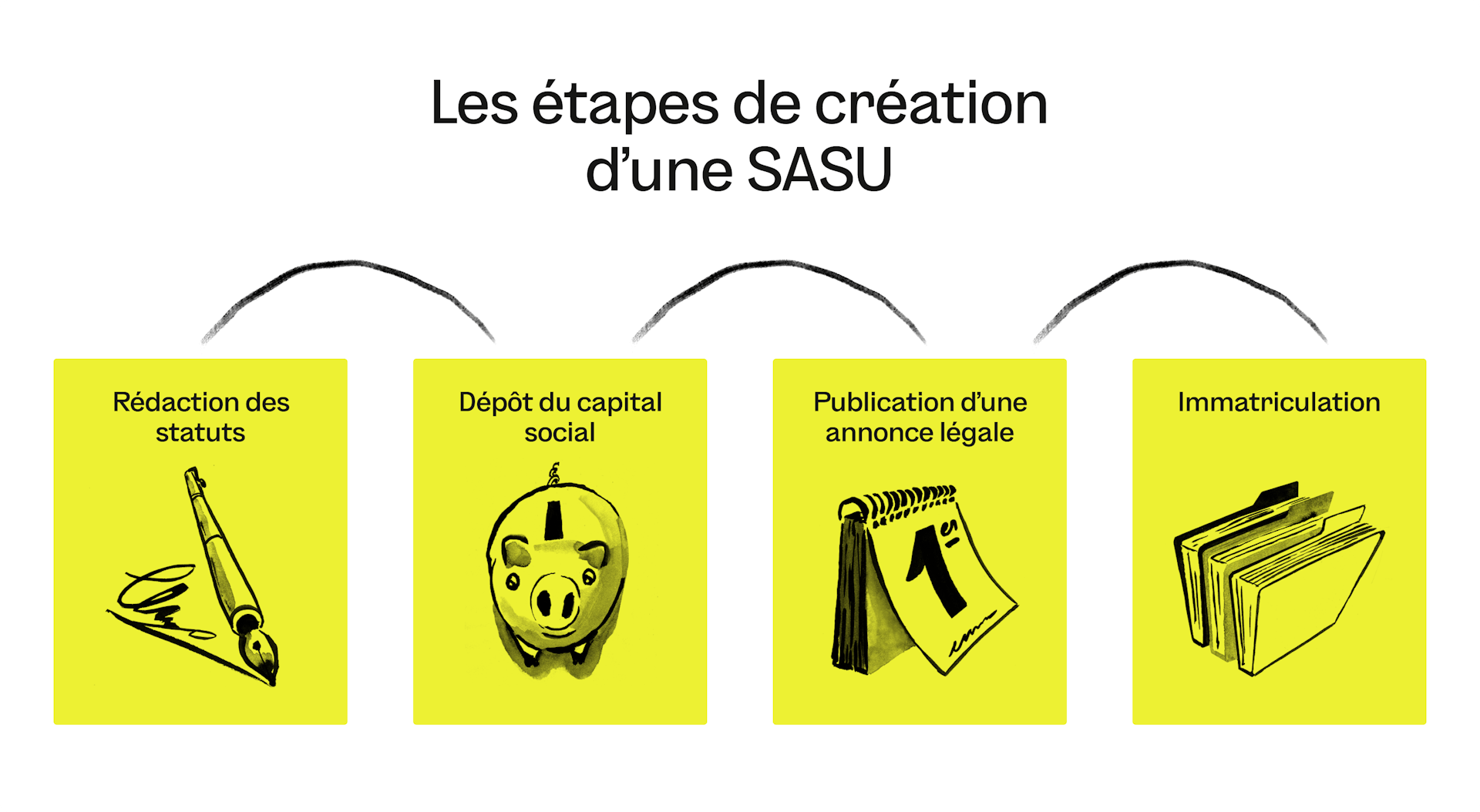

Les étapes pour créer une SASU

Rédaction des statuts

La rédaction des statuts constitue une étape fondamentale et particulièrement délicate dans le processus de création d'une SASU. Ce document juridique définit les règles de fonctionnement de la société et revêt une importance capitale car il détermine les droits et obligations de l'associé unique et des dirigeants.

Les statuts d'une SASU doivent obligatoirement contenir certaines mentions légales :

la forme juridique (SASU) ;

la dénomination sociale ;

l'adresse du siège social ;

l'objet social (activité de la société) ;

la durée de la société (généralement 99 ans) ;

le montant du capital social et sa répartition ;

les modalités de fonctionnement et d'administration de la société ;

les conditions de prise de décisions par l'associé unique.

Au-delà de ces mentions obligatoires, la grande liberté statutaire offerte par la SASU permet d'adapter les statuts aux besoins spécifiques de l'associé unique. Les statuts peuvent ainsi prévoir des clauses particulières concernant :

la nomination et la révocation du président ;

les limitations de ses pouvoirs ;

les modalités de cession des actions ;

les conditions d'agrément en cas d'entrée de nouveaux associés (si transformation en SAS) ;

les règles de majorité applicables en cas de transformation future en SAS pluripersonnelle.

Une fois rédigés, les statuts doivent être datés et signés par l'associé unique.

Ils sont à transmettre au service des impôts des entreprises du lieu du siège social dans certaines situations (rédaction par un commissaire de justice ou un notaire, transmission d’un fonds de commerce, etc.)

À noter :

Si l'entrepreneur envisage l'entrée ultérieure de nouveaux associés ou investisseurs, il est judicieux d'anticiper cette évolution dans la rédaction initiale des statuts pour faciliter la transformation future de la SASU en SAS pluripersonnelle.

Dépôt du capital social

Contrairement à d'autres formes juridiques comme la SA qui imposent un capital minimum, la SASU bénéficie d'une grande flexibilité puisque le montant du capital peut être librement fixé par l'associé unique.

Le montant du capital social influence directement la crédibilité de l'entreprise vis-à-vis de ses partenaires (fournisseurs, clients, banques).

Le capital d'une SASU peut être constitué par différents types d'apports. À savoir :

des apports en numéraire (des sommes d'argent) ;

des apports en nature (des biens transférés à la société : mobiliers, immobiliers, fonds de commerce, brevets, etc.).

Il est également possible de réaliser des apports en industrie (le savoir-faire et les compétences de l'associé). Néanmoins, ils n’intègrent pas le capital social de la SASU. Ils confèrent tout de même des actions à l’associé qui apporte son savoir-faire à l’entreprise.

À noter :

Pour les apports en numéraire, l'associé unique doit déposer les fonds auprès d'une banque, d'un notaire ou de la Caisse des Dépôts et Consignations afin de recevoir une attestation de dépôt des fonds, document indispensable pour l'immatriculation de la société.

La moitié des apports en numéraire doit être déposée à la création de la SASU et le reste sous cinq ans.

Par ailleurs, les apports en nature nécessitent généralement une évaluation par un commissaire aux apports, expert indépendant chargé d'attester la valeur réelle des biens apportés, sauf si aucun apport en nature n'excède 30 000 euros et si la valeur totale des apports en nature ne dépasse pas la moitié du capital social.

Publication d'une annonce légale

La publication d'une annonce légale vise à informer les tiers de la naissance de la nouvelle entité juridique. Elle s'inscrit dans une démarche de transparence et de publicité des informations relatives aux sociétés commerciales.

L'annonce légale doit être publiée dans un journal habilité à recevoir des annonces légales (JAL) dans le département du siège social de la SASU ou auprès d’un service de presse en ligne.

Le contenu de l'annonce légale est strictement encadré par la réglementation. Elle doit mentionner obligatoirement :

la dénomination sociale suivie éventuellement de son sigle ;

la forme juridique (SASU) ;

le montant du capital social ;

l'adresse du siège social ;

l'objet social résumé ;

la durée de la société ;

les nom, prénom et adresse du président ;

le Registre du Commerce et des Sociétés auprès duquel la société sera immatriculée.

Une fois l'annonce publiée, le journal délivre une attestation de parution qui constitue une pièce indispensable du dossier d'immatriculation.

Le coût de la publication est de 141 € HT.

Immatriculation

L'immatriculation au registre national des entreprises (RNE) (et au registre du commerce et des sociétés, dit RCS) représente l'ultime étape du processus de création d'une SASU et marque sa naissance juridique officielle. C'est à partir de cette immatriculation que la société acquiert la personnalité morale et peut légalement commencer son activité.

Les démarches peuvent être effectuées en ligne via le guichet unique des formalités d'entreprises (INPI), qui centralise l'ensemble des procédures administratives liées à la création d'entreprise.

Un dossier complet d'immatriculation comprend de nombreuses pièces justificatives indispensables pour ouvrir une SASU, dont :

le formulaire en ligne dûment complété ;

la déclaration du bénéficiaire effectif de la SASU (l’associé unique), appelée formulaire M’BE ;

au moins deux exemplaires originaux des statuts datés et signés ;

l'attestation de dépôt des fonds pour le capital social ;

l'attestation de parution de l'annonce légale ;

une copie de la pièce d'identité du président ;

un justificatif de domiciliation du siège social ;

une déclaration de non-condamnation du président ;

la liste des souscripteurs.

Bon à savoir :

D’autres documents peuvent être requis en fonction de la situation particulière de la société ou de son dirigeant.

Une fois l'immatriculation effective, la société se voit attribuer un numéro SIREN (Système d'Identification du Répertoire des Entreprises) qui l'identifie de manière unique auprès de toutes les administrations.

Le greffe délivre également un extrait Kbis, véritable "carte d'identité" de l'entreprise, qui atteste de son existence légale et contient les principales informations la concernant (dénomination, forme juridique, capital, siège social, activité, dirigeants, etc.).

Le délai d'obtention du Kbis varie généralement entre une et trois semaines après le dépôt d'un dossier complet.

À noter :

L'entrepreneur peut toutefois commencer certaines démarches commerciales dès le dépôt du dossier d’immatriculation, en précisant sur ses documents la mention "SASU en cours d'immatriculation".

La responsabilité des actes accomplis pendant cette période transitoire incombe personnellement aux personnes qui les ont souscrits, avant d'être automatiquement transférée à la société une fois celle-ci immatriculée.

Astuce :

Avec le portage salarial, pas de démarche de création de société : juste un CDI à signer avec une société de portage. Vous profiterez alors d’une autonomie similaire dans l’exercice de votre activité et de la protection sociale des salariés.

FAQ

Quelles sont les différences entre une SASU et une EURL ?

La SASU et l'EURL (entreprise unipersonnelle à responsabilité limitée) ont toutes les deux un associé unique. Elles présentent néanmoins certaines différences :

- la SASU offre une grande liberté dans la rédaction des statuts contrairement à l’EURL ;

- la SASU est par défaut à l'impôt sur les sociétés (IS), avec la possibilité d'opter temporairement pour l'impôt sur le revenu (IR). L'EURL, quant à elle, est par défaut soumise à l'IR, avec la possibilité d'opter pour l'IS ;

- une partie des dividendes de l’EURL sont soumis aux cotisations sociales contrairement à la SASU ;

- le président de SASU est un assimilé salarié et le gérant associé unique d’EURL, un travailleur non salarié ayant une protection sociale limitée.

- la transmission des actions d’une SASU est soumise à des droits d’enregistrements à hauteur de 0,1 % et les parts d’EURL à 3 % (après un abattement de 23 000 €).

Comment passer d'une SASU à une SAS ?

Le passage d'une SASU à une SAS s'opère automatiquement dès lors qu'un second associé entre au capital de la société, quelle que soit la proportion d'actions qu'il acquiert. Cette entrée peut résulter :

- d'une cession d'actions par l'associé unique initial ;

- d'une augmentation de capital souscrite par le nouvel entrant ;

- du décès de l’associé unique et de la transmission des actions aux héritiers.

Quelle est la comptabilité pour une SASU ?

La SASU doit tenir une comptabilité complète selon les principes du plan comptable général (PCG). Les documents comptables obligatoires incluent le livre-journal (qui enregistre chronologiquement toutes les opérations) et le grand-livre (qui regroupe ces opérations par compte), ainsi que les comptes annuels (bilan, compte de résultat et annexe).

Quelle protection sociale pour le président de SASU ?

- Le président de SASU rémunéré : il est un assimilé salarié affilié au régime général de la Sécurité sociale. Cette affiliation lui permet de bénéficier d'une couverture sociale complète incluant l'assurance maladie-maternité, l'assurance vieillesse (retraite de base et complémentaire) et les allocations familiales.

- Président non rémunéré : aucune cotisation n’est versée et il ne dispose d’aucune couverture sociale.

- Président qui cumule mandat social et contrat de travail avec la SASU : il peut bénéficier de l'assurance chômage pour cette partie de son activité, sous réserve que ce contrat de travail corresponde à un emploi effectif et distinct de son mandat social.

Ces autres articles pourraient aussi vous intéresser

Le Guide de la Comptabilité en SASU

Bulletin de Paie Président SAS : Fonctionnement

Comment ouvrir sa SASU ?

SASU ou SARL ?

Notes de frais & SASU : Mode d’emploi

Rc pro SASU en 2026 : Ce qu'il faut savoir

Comment cumuler SASU et chômage ?

Les documents indispensables pour créer une SASU

Micro-entrepreneur vs SASU : fonctionnement et comparatif

Assurance Décennale SASU : Pour qui ? Comment choisir ?

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !