Retraite et Portage salarial : Ce qu'il faut savoir

Marion Gobourg est diplômée d'un Master II en droit des affaires et fiscalité.

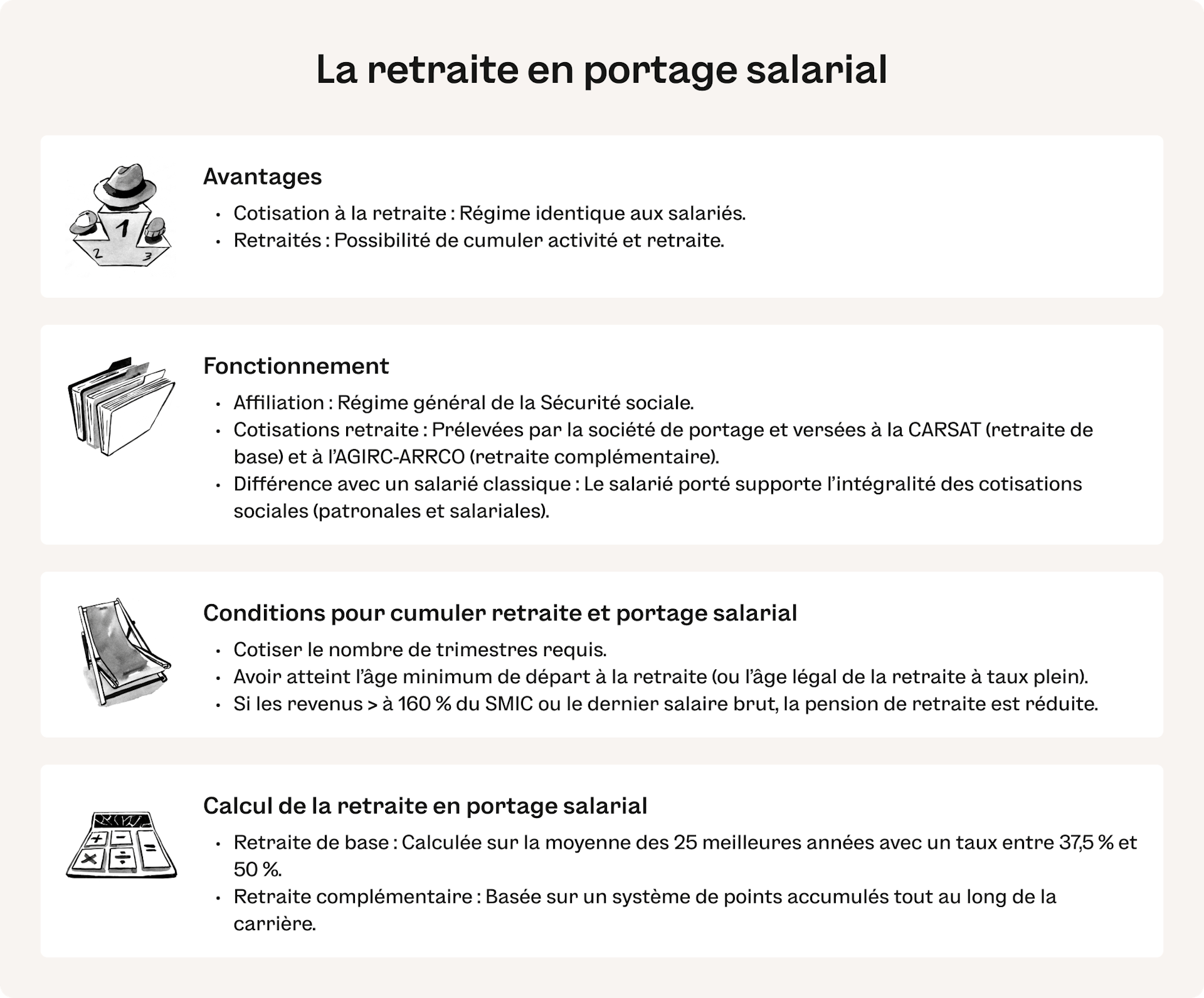

Le portage salarial permet :

- aux freelances de cotiser pour la retraite sur le même régime que les salariés ;

- aux retraités de cumuler leur activité avec leur retraite.

Découvrez les modalités du régime de la retraite pour les salariés portés.

Portage salarial et retraite : Comment ça marche ?

L’un des avantages du portage salarial porte sur la retraite.

Le principe et quelles différences avec un salarié classique ?

En matière de protection sociale, un salarié porté a les mêmes droits qu’un salarié classique. Il est affilié au régime général de la Sécurité sociale.

En tant que salarié porté, c’est votre société de portage salarial qui prélève vos cotisations retraite sur la rémunération perçue à partir du chiffre d’affaires réalisé. Elles sont ensuite reversées à votre caisse de retraite de base (CARSAT) et à votre caisse de retraite complémentaire (AGIRC-ARRCO) afin de valider vos trimestres de retraite.

La différence entre le salarié porté et le salarié classique réside dans le paiement des cotisations sociales :

- Pour le salarié classique, le coût des cotisations retraite est partagé : une partie est payée par l’employeur dans les cotisations patronales et l’autre partie, par le salarié lui-même dans les cotisations salariale.

- En revanche, le salarié porté est le seul a supporté le poids des cotisations retraite (patronales et salariales).

À noter

Vous êtes retraité porté ? Vous cotisez de nouveau pour votre retraite.

Les conditions à remplir

Le statut de « salarié porté » vous fait automatiquement bénéficier du régime de retraite français. La société de portage salarial se charge de toutes les démarches dont l’affiliation du salarié porté aux caisses de retraite. Vous pouvez ainsi ouvrir des droits à la retraite et valider jusqu’à quatre trimestres par an.

Par ailleurs, toutes les personnes retraitées ont la possibilité de cumuler leur pension de retraite avec une activité sous deux conditions :

- avoir cotisé le nombre de trimestres suffisant et avoir atteint l’âge minimum de départ à la retraite (entre 166 et 172 trimestres et entre 62 et 64 ans selon votre année de naissance) ou avoir atteint l’âge légal de la retraite à taux plein (67 ans) ;

- ne pas percevoir une pension de retraite à taux plein et ne pas gagner plus de 160 % du SMIC tout cumulé (2 827,07 € en 2024) ou le montant de votre dernier salaire brut avant la retraite.

Dans cette situation, le portage salarial et la retraite se cumulent sans décote.

En revanche, si vous percevez plus de 160 % du SMIC ou plus de votre dernier salaire brut, vos pensions de retraite seront diminuées du montant du dépassement.

Les avantages du portage salarial pour sa retraite

Cumuler le portage salarial et la retraite ou cotiser à la retraite grâce au portage salarial présente deux avantages : obtenir une rémunération soumise aux cotisations retraites et valider des trimestres de retraite.

Le gain de trimestres

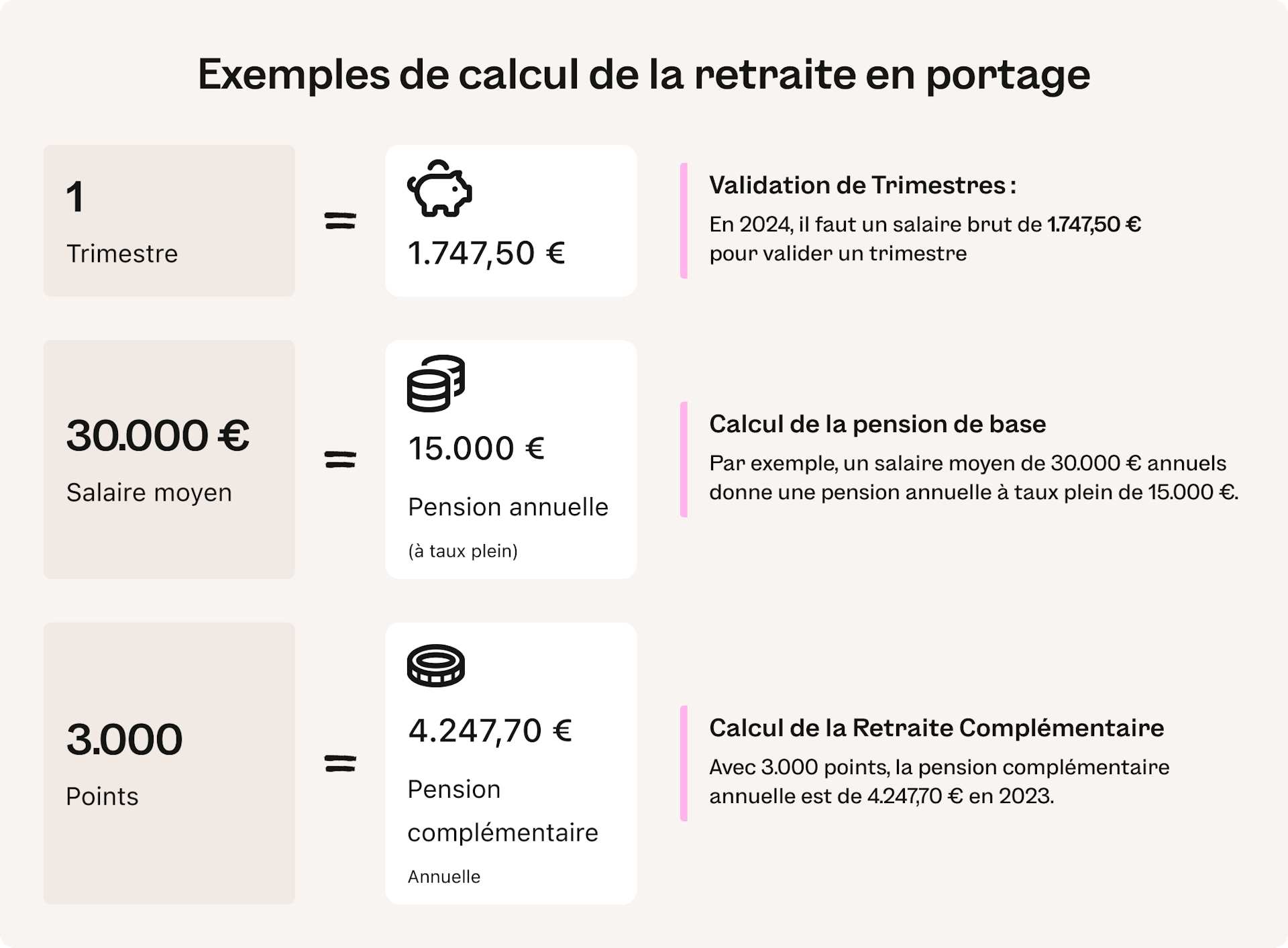

En tant que salarié porté, vous devez percevoir un salaire minimum pour valider des trimestres : 150 fois le montant du SMIC horaire brut de l’année pour un trimestre. En 2024, cela revient à 1 747,50 € de salaire brut pour la validation d’un trimestre.

| Salaire brut minimum | Nombre de trimestres validés |

|---|---|

| 1 747,5 € | 1 |

| 3 381 € | 2 |

| 5 242,5 € | 3 |

| 6 990 € | 4 |

À noter

Vous pouvez valider quatre trimestres par an au maximum.

Un complément de revenus

Pour les retraités portés, le portage salarial leur offre un complément pour leurs droits à la retraite afin d’acquérir de nouveaux trimestres ou d’obtenir des revenus complémentaires à leur pension de retraite.

En effet, une fois à la retraite, nous ne touchons plus les mêmes revenus. Or, le portage salarial vous permet de maintenir votre niveau de vie en exerçant une activité en toute liberté.

Afin d’acquérir de nouveaux droits à la retraite, vous devez remplir les conditions de la retraite à taux plain et avoir liquidé la totalité de vos pensions de retraite (base et complémentaire).

Comment est calculée la retraite en portage salarial ?

Comme pour un salarié classique, vous cotisez à la fois pour la retraite de base et la retraite complémentaire.

Calcul de la retraite de base à taux plein

La retraite de base correspond aux cotisations retraite collectées par l’URSSAF. Sa formule est la suivante :

Retraite de base annuelle = salaire annuel moyen sur les 25 meilleures années x taux x durée d’assurance dans le régime / durée d’assurance maximum

Vos 25 meilleures années font l’objet d’une grille de coefficient de revalorisation pour prendre en compte l’évolution des prix au fil du temps. De ce fait, si vous partez à taux plein, votre pension de base représentera 50 % de votre salaire annuel moyen.

Quant au taux appliqué, il dépend de votre âge et de votre durée totale d’activité. Il est compris entre 37,5 % et 50 %. Le taux est diminué de 0,625 par trimestre manquant.

| Nombre de trimestres manquants | Taux |

|---|---|

| 1 | 49,375 % |

| 2 | 48,750 % |

| 3 | 48,125 % |

| 4 | 47,500 % |

| 5 | 46,875 % |

| 6 | 46,250 % |

| 7 | 45,625 % |

| 8 | 45,000 % |

| 9 | 44,375 % |

| 10 | 43,750 % |

| 11 | 43,125 % |

| 12 | 42,500 % |

| 13 | 41,875 % |

| 14 | 41,250 % |

| 15 | 40,625 % |

| 16 | 40,000 % |

| 17 | 39,375 % |

| 18 | 38,750 % |

| 19 | 38,125 % |

| 20 et plus | 37,500 % |

À noter

Quels que soient vos revenus, la pension de base ne peut pas dépasser 50 % du plafond annuel de la Sécurité sociale. Il est de 46 368 euros en 2024. Votre pension ne peut donc pas être supérieure à 23 184 euros.

Par exemple, si la moyenne de vos salaires est de 30 000 euros annuels, vous percevrez une pension de base annuelle à taux plein de 15 000 euros.

Calcul de la retraite complémentaire

La retraite complémentaire est une retraite par points.

En pratique, vous obtenez des points tout au long de votre carrière professionnelle.

Vos cotisations seront ensuite divisées par le prix d’acquisition d’un point. Puis, vos points acquis seront multipliés par la valeur de service du point pour déterminer votre retraite complémentaire annuelle.

Le point évolue chaque année. Votre pension est donc seulement calculée le jour de votre départ à la retraite.

Par exemple, au 1er novembre 2023, le point valait 1,4159 €. Ainsi, si vous avez obtenu 3 000 points dans votre carrière, vous aurez 4 247,7 euros de retraite complémentaire annuelle (1,4159 x 3 000) pour un départ à la retraite sur la valeur de ce point.

FAQ

À quelles conditions peut-on cumuler portage et retraite ?

Vous pouvez cumuler le portage salarial et la retraite dès lors que vous avez :

- cotisé le nombre de trimestres suffisant et atteint l’âge minimum de départ à la retraite ;

- l’âge légal pour obtenir la retraite à taux plein.

Comment fonctionne le portage salarial pour les retraités ?

Le portage salarial fonctionne de la même manière pour un salarié porté classique que pour un retraité porté. Il permet aux retraités de cotiser davantage pour leur retraite à condition de ne pas gagner plus de 160 % du SMIC, retraite et salaire porté cumulés.

Les éléments à prévoir

l’âge légal pour obtenir la retraite à taux plein.

cotisé le nombre de trimestres suffisant et atteint l’âge minimum de départ à la retraite ;

cotisé le nombre de trimestres suffisant et atteint l’âge minimum de départ à la retraite ;

cotisé le nombre de trimestres suffisant et atteint l’âge minimum de départ à la retraite ;

cotisé le nombre de trimestres suffisant et atteint l’âge minimum de départ à la retraite ;

Ces autres articles pourraient aussi vous intéresser

Comment choisir entre EURL et portage salarial ?

Fin de mission en portage salarial : procédures CDD & CDI (+ droits)

Comment gérer une rupture de contrat en portage salarial ?

Zoom sur la responsabilité civile professionnelle en portage

Le portage salarial, pour qui ?

Quels frais professionnels en portage salarial ?

Comment devenir chef de projet en portage salarial ?

Quelles différences entre CDI et CDD en portage salarial ?

Comment fonctionne un CDI en portage salarial ?

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !