Approbation des Comptes en SASU : Le Guide Complet

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management.

L’approbation des comptes est une démarche obligatoire pour toute Société par Actions Simplifiée Unipersonnelle (SASU).

Cette procédure, encadrée par la loi, a pour but d’assurer la transparence financière, de confirmer la fiabilité des informations comptables et de faciliter les décisions stratégiques de l’entreprise.

Elle consiste en plusieurs étapes clés : l’établissement des comptes annuels (bilan, compte de résultat et annexes), l’approbation des comptes annuels et le dépôt de ceux-ci.

Approbation des comptes en SASU : de quoi il retourne ?

Définition et intérêts de cette obligation légale

L’approbation des comptes consiste à examiner et valider les comptes de la société, une fois par an, à la fin de chaque exercice comptable. Cette démarche est effectuée par l’associé unique, qui approuve les comptes et décide de l’affectation du résultat (bénéfices ou pertes).

Pourquoi est-ce important d’approuver les comptes de votre société ?

Pour assurer la fiabilité des informations financières : les comptes annuels reflètent la santé économique de la SASU. Leur approbation confirme leur exactitude.

Pour faciliter les prises de décisions stratégiques : une lecture claire des comptes permet à l’associé unique d’ajuster la stratégie d’entreprise.

Pour se conformer à la législation en vigueur : l’approbation des comptes est une obligation légale inscrite dans le Code de commerce. Le non-respect de cette formalité expose l’entreprise à des sanctions.

Pour décider de l’affectation du résultat de l’entreprise. Résultat négatif : il est reporté en pertes sur l’exercice suivant. Son montant viendra s’imputer sur le résultat de l’exercice suivant. Résultat positif : il peut être utilisé pour distribuer des dividendes, constituer des réserves (obligatoires ou facultatives) ou être reporté à nouveau pour financer des projets futurs.

Bon à savoir

Dans une SASU, l’associé unique approuve seul les comptes annuels, ce qui rend la procédure simple et rapide. En revanche, dans une SAS avec plusieurs associés, l’approbation des comptes doit être validée collectivement lors d’une assemblée générale, nécessitant la convocation des associés et la rédaction d’un procès-verbal.

Qui est responsable de l’approbation des comptes ?

Il faut ici distinguer l’établissement des comptes annuels et l’approbation des comptes annuels.

L’élaboration des comptes annuels relève de la responsabilité du président de la SASU. En raison de la technicité des règles comptables, cette tâche est très souvent confiée à un expert-comptable.

Ensuite, la décision d’approbation des comptes et d’affectation du résultat incombent à l’associé unique de la SASU, qui formalisera sa décision dans un document unique.

Les étapes de l’approbation des comptes en SASU

Les étapes sont les suivantes :

Établir les comptes annuels ;

Approuver les comptes annuels ;

Affecter le résultat de l’entreprise ;

Déposer les comptes annuels.

L’établissement des comptes annuels de la société

La première étape est l’élaboration des comptes annuels.

Ceux-ci incluent trois documents :

Le bilan : il constitue un récapitulatif du patrimoine de la société à une date donnée.

Le compte de résultat : c’est une synthèse des revenus et des charges de la société qui détermine le bénéfice ou la perte de celle-ci.

L’annexe : ce sont des documents explicatifs qui complètent éventuellement les deux premiers états financiers.

Ces documents doivent être établis selon les normes comptables en vigueur. C’est pourquoi avoir recours à un expert-comptable pour établir les comptes de votre société est très fortement recommandé.

Après examen des documents comptables, l’associé unique décide de valider les comptes et d’affecter le résultat en respectant les priorités légales.

Par exemple :

Apurer les éventuelles pertes antérieures. Exemple : si l’exercice précédent a enregistré une perte de 3 000 €, l’associé unique doit la compenser avec le résultat de l’exercice en cours avant toute distribution.

Doter la réserve légale à hauteur de 5 % des bénéfices (jusqu’à atteindre 10 % du capital social). Exemple : pour un capital social de 10 000 € et un bénéfice annuel de 4 000 €, 200 € doivent être versés à la réserve légale jusqu’à ce que le total des réserves atteigne 1 000 € (10 % du capital).

Distribuer si il le souhaite des dividendes de la sasu ou constituer des réserves. Exemple : sur un bénéfice de 10 000 € après dotation de la réserve légale, l’associé peut choisir de distribuer 8 000 € en dividendes et conserver 2 000 € en réserve pour les projets futurs.

La rédaction du rapport de gestion

Le rapport de gestion est obligatoire si votre SASU dépasse deux des trois seuils suivants :

Total du bilan supérieur à 4 millions d’euros,

Chiffre d’affaires annuel supérieur à 8 millions d’euros,

Plus de 50 salariés.

Le rapport de gestion expose la situation financière de l’entreprise et les perspectives pour l’avenir.

Par exemple, le rapport pourra contenir une information telle que : "Au cours de l’exercice, la société a enregistré un chiffre d’affaires de 120 000 €, en légère progression grâce à l’acquisition de nouveaux clients. Pour l’année à venir, l’entreprise prévoit de renforcer sa présence sur le marché et d’investir dans le développement de nouvelles offres afin de soutenir sa croissance."

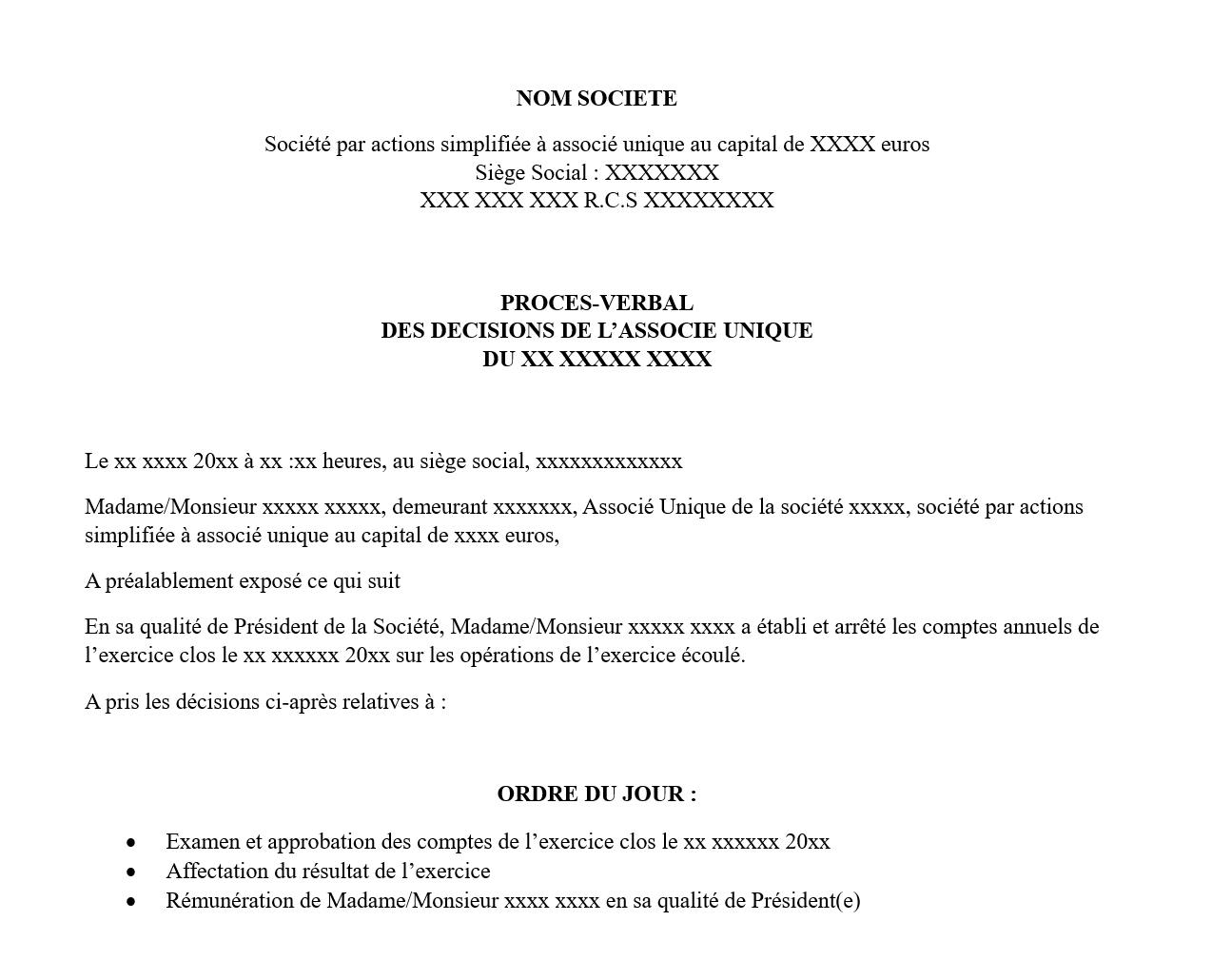

La convocation de l’assemblée générale

Lorsque le président est un tiers, l’associé unique doit être convoqué à une assemblée générale pour approuver les comptes. Cette convocation comprend l’ordre du jour mentionnant l’approbation des comptes et la répartition du résultat, ainsi qu'une copie des comptes annuels et du rapport de gestion (si applicable).

En l’absence d’assemblée (notamment lorsque l’associé unique est également président), la décision d’approbation des comptes est prise par écrit par l’associé unique.

Voici un exemple de rédaction de décision d’approbation des comptes :

Le dépôt des comptes annuels et documents à fournir

Une fois les comptes approuvés, ils doivent être déposés.

Trois possibilités s’offrent à vous :

En ligne, via le guichet unique de l’INPI ;

Sur place, au greffe du tribunal de commerce du lieu où est situé le siège de la société ;

Par courrier - en recommandé avec avis de réception - au greffe du tribunal de commerce du lieu du siège social de la société.

Le plus simple et le plus rapide reste le dépôt en ligne. Pour cela connectez vous à votre espace en ligne sur le guichet unique, puis cliquez sur “Déposer des comptes annuels”.

Les documents que vous devez déposer sont les suivants :

Une copie des comptes annuels signés ;

La décision d’approbation des comptes, signée par l’associé unique ;

Le cas échéant, le rapport de gestion de la sasu ;

Le cas échéant, la déclaration de confidentialité. Elle permet aux entreprises dont les comptes ne dépassent pas certains seuils légaux de demander que la publication de leurs comptes annuels soit rendue confidentielle.

Bon à savoir

Quand l'associé unique exerce également les fonctions de président de la société, il n'est pas tenu de déposer la décision relative à l'approbation des comptes.

La décision d’approbation des comptes doit intervenir dans un délai maximum de 6 mois suivant la clôture de l’exercice social. Ensuite, vous disposez d’un délai d’un mois pour déposer les comptes annuels au greffe ou d’un délai de 2 mois, si vous effectuez cette formalité en ligne.

Exemple : si vous clôturez votre exercice au 31 décembre 2025, vous avez jusqu’au 30 juin 2026 pour approuver les comptes, puis jusqu’au 31 août 2026 pour déposer les comptes via le guichet unique.

Le coût de la formalité de dépôt des comptes annuels est de 44,50 €.

Approbation des comptes et conséquences

L’impact sur la gestion financière de la SASU

L’approbation des comptes joue un rôle clé dans la gestion financière et la stratégie d’entreprise de la SASU.

Cela permet d’envisager :

L’orientation stratégique : Elle permet d’évaluer la rentabilité de l’entreprise et d’ajuster les investissements futurs.

La distribution des dividendes : En effet, les dividendes ne peuvent être versés qu’après l’approbation des comptes, étape essentielle pour évaluer si la santé financière de l’entreprise permet leur distribution.

Impact fiscal et social de l’affectation du résultat

L’affectation du résultat d’une SASU, qu’il s’agisse de le distribuer sous forme de dividendes ou de le mettre en réserve, a des conséquences directes sur la fiscalité et la protection sociale de l’associé unique.

En cas de distribution de dividendes, ceux-ci sont soumis à l’impôt sur le revenu et aux prélèvements sociaux, ce qui peut augmenter la charge fiscale de l’associé. À l’inverse, le placement du bénéfice en réserves ou son report à nouveau ne génère pas de taxation immédiate, mais contribue à renforcer les fonds propres de l’entreprise et sa capacité à investir.

| Critère | Mise en réserve / report à nouveau | Distribution de dividendes |

|---|---|---|

| Impact fiscal | Pas d’imposition immédiate | Impôt sur le revenu ou PFU (30 %) |

| Impact social | Aucun impact social immédiat | En principe pas de cotisations sociales, sauf si >10 % du capital + primes |

| Commentaire | Renforce les fonds propres, prépare des investissements futurs | Permet de rémunérer l’associé sans charges sociales importantes |

Sanctions en cas de non-approbation

Le non-respect des obligations d’approbation et de dépôt des comptes entraîne une amende de 1500 € (3000 € en cas de récidive).

Ces manquements peuvent également alerter le tribunal de commerce, qui pourrait décider d’une enquête sur la situation économique de l’entreprise, voire engager une procédure de liquidation judiciaire dans les cas extrêmes.

FAQ

Est-il possible de demander la confidentialité des comptes de la SASU ?

Oui, les petites entreprises (total bilan < 450 000 €, chiffre d’affaires < 900 000 €, moins de 10 salariés) peuvent demander la confidentialité de leurs comptes lors du dépôt. Attention, cela n’empêche cependant pas l’administration fiscale ou les tribunaux d’y accéder.

Quelles sont les sanctions si les obligations relatives à l’approbation des comptes ou le dépôt ne sont pas respectées en SASU ?

Le non-dépôt des comptes expose à une amende de 1 500 € à 3 000 € en cas de récidive, et à des pénalités supplémentaires pour chaque jour de retard. Cela peut aussi affecter la crédibilité de l’entreprise auprès de partenaires commerciaux et financiers.

Quels sont les délais pour l’approbation et le dépôt des comptes d’une SASU ?

La décision d’approbation des comptes doit intervenir dans un délai maximum de 6 mois après la clôture de l’exercice social. Une fois qu'ils sont approuvés, l’entreprise dispose de 1 mois pour déposer les comptes annuels au greffe, ou de 2 mois si la formalité est effectuée en ligne. Ces délais permettent de rester en conformité avec la législation et d’assurer la transparence vis-à-vis des tiers, tout en évitant les sanctions éventuelles.

Peut-on modifier l’affectation du résultat après l’approbation des comptes ?

Une fois que l’associé unique a approuvé les comptes et décidé de l’affectation du résultat (distribution de dividendes ou mise en réserve), cette décision devient définitive pour l’exercice concerné. Toutefois, il est possible de reporter une partie du bénéfice non distribuée en report à nouveau, ce qui permet de l’utiliser pour un futur investissement ou pour renforcer les fonds propres. Cette flexibilité offre à l’entreprise la possibilité d’adapter sa stratégie financière en fonction de ses besoins ou opportunités, tout en restant conforme aux règles légales.

Ces autres articles pourraient aussi vous intéresser

Bulletin de Paie Président SAS : Fonctionnement

Comment ouvrir sa SASU ?

SASU ou SARL ?

Notes de frais & SASU : Mode d’emploi

Rc pro SASU en 2026 : Ce qu'il faut savoir

Comment cumuler SASU et chômage ?

Les documents indispensables pour créer une SASU

Micro-entrepreneur vs SASU : fonctionnement et comparatif

Assurance Décennale SASU : Pour qui ? Comment choisir ?

Les frais de fermeture d’une SASU

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !