Portage salarial & assurances : les protections disponibles

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

En bref

- En portage salarial, le salarié porté bénéficie de la même protection sociale qu’un salarié classique : assurance maladie, maternité retraite de base et complémentaire, chômage, mutuelle et prévoyance.

- La société de portage doit obligatoirement souscrire certaines assurances, notamment une responsabilité civile professionnelle (RC Pro) et une garantie financière.

- La RC Pro couvre les dommages causés à un client dans le cadre des missions, mais peut être insuffisante pour certaines activités à risques spécifiques.

- Certaines assurances complémentaires peuvent être utiles selon l'activité exercée : protection juridique, assurance perte de revenus entre deux missions, assurance matériel professionnel ou PER individuel pour préparer sa retraite.

Mutuelle, prévoyance et couverture sociale en portage salarial

Le principal avantage du portage salarial par rapport à d’autres statuts freelances réside dans la protection sociale du salarié porté.

Grâce à son contrat de travail, le consultant porté cotise au régime général de la Sécurité sociale et bénéficie de nombreuses garanties.

Assurance maladie et maternité

Le salarié porté bénéficie de la même couverture maladie qu’un salarié classique :

remboursement des soins ;

indemnités journalières en cas d’arrêt de travail ;

congé maternité ou paternité ;

protection en cas d’accident ou d’hospitalisation.

Les droits sont ouverts via les cotisations sociales prélevées sur le salaire versé par la société de portage.

Retraite de base et retraite complémentaire

Le portage salarial permet également de cotiser :

au régime général de la retraite de base ;

à la retraite complémentaire AGIRC-ARRCO

Le consultant porté valide donc des trimestres de retraite et des points de retraite complémentaire.

Contrairement à certains statuts indépendants, les cotisations retraite du portage salarial offrent généralement une protection plus élevée, mais avec des charges sociales plus importantes.

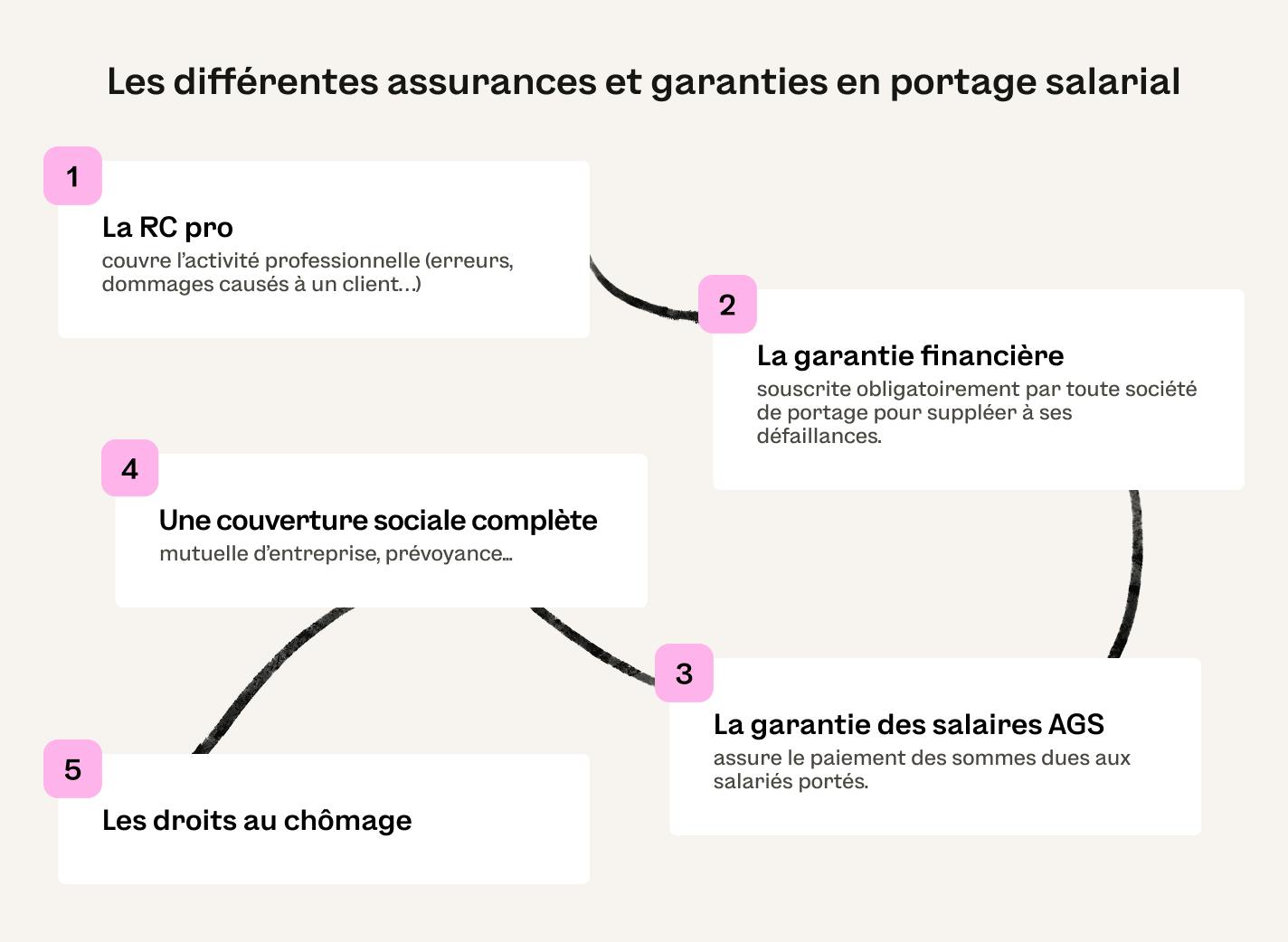

Assurance chômage

Le salarié porté cotise à l’assurance chômage grâce à la signature d'un contrat de CDD/CDI avec la société de portage.

Sous conditions d’activité et de durée de travail, il peut donc bénéficier :

de l’allocation d’aide au retour à l’emploi (ARE) ;

ou du maintien partiel des allocations chômage pendant une activité freelance.

Cette protection constitue l’un des principaux atouts du portage salarial pour les consultants souhaitant sécuriser leurs revenus.

Mutuelle collective obligatoire

Comme toute entreprise employeuse, la société de portage doit proposer une mutuelle collective à ses salariés portés.

Cette complémentaire santé permet notamment d' :

améliorer les remboursements de soins ;

couvrir certaines dépenses non prises en charge par la Sécurité sociale ;

bénéficier d’une participation financière de l’employeur.

Le salarié porté peut parfois demander une dispense d’adhésion dans certains cas prévus par la loi.

Prévoyance : incapacité, invalidité et décès

La prévoyance complète la couverture sociale classique.

Elle permet de protéger le salarié porté en cas d' :

arrêt de travail prolongé ;

invalidité ;

décès.

Selon les contrats souscrits par la société de portage, les garanties peuvent inclure des indemnités complémentaires, une rente invalidité et un capital décès pour les proches.

Attention : les niveaux de couverture peuvent varier fortement d’une société de portage à l’autre. Il est donc important de comparer les délais de carence, les plafonds d’indemnisation et les exclusions de garantie.

L’assurance responsabilité civile professionnelle : l’une des assurances en portage salarial

La souscription d’une assurance responsabilité civile professionnelle (RC Pro) est conseillée pour tous les travailleurs indépendants, que ce soit pour les freelances ou les salariés portés.

Ce type d’assurance permet en effet de couvrir toute personne dans son activité professionnelle contre d’éventuels dommages involontairement causés à des tiers.

La RC Pro en portage salarial permet à un salarié porté de se retourner vers son assureur pour indemniser un client, un fournisseur ou un tiers ayant subi un préjudice matériel ou moral du fait de son activité professionnelle.

Certaines conditions sont à respecter pour cela :

le fait à l’origine du dommage causé à un tiers doit être involontaire de la part du salarié porté (ex : négligence, imprudence, erreur…) ;

le dommage causé à un tiers ne doit pas figurer dans une clause d’exclusion de garantie ;

le contrat d’assurance doit être actif avant la date du fait générateur du dommage causé à un tiers.

Ce type d’assurance n’est pas obligatoire. Cependant, elle est vivement conseillée pour éviter toute situation délicate imposant au salarié porté de payer une forte somme à un tiers au titre de dommages et intérêts.

De même, certaines professions imposent la souscription d’une RC Pro. Il s’agit notamment des activités professionnelles dont le résultat peut être lourd de conséquences pour les clients (ex. : professions médicales, métiers du droit, métiers du BTP…).

La garantie financière des sociétés de portage salarial

Cette assurance doit être obligatoirement souscrite par toute société de portage salarial. Il s’agit d’une assurance qui permet de suppléer une société de portage salarial n’étant plus en mesure de verser les salaires aux salariés portés et de payer les cotisations sociales.

Cette assurance représente ainsi une garantie financière. Cette garantie financière en portage salarial correspond au minimum à 10 % de la masse salariale de l’année précédente. De même, le montant de la garantie financière ne peut être inférieur à 2 fois la valeur du plafond annuel de la sécurité sociale (PASS), soit 96 120 € en 2026.

Concrètement, un travailleur indépendant qui choisit le portage salarial bénéficie ainsi de la garantie d’être rémunéré, quand bien même la société de portage salarial subit des difficultés financières.

Le régime de garantie des salaires (AGS)

Le régime de garantie des salaires (AGS) assure le paiement des sommes dues aux salariés (ex.: salaires, indemnités de rupture conventionnelle…) lorsque l’employeur est en procédure collective (sauvegarde, redressement ou liquidation judiciaire). Cette garantie n’est donc pas réservée qu’aux salariés portés, mais concerne tous les salariés.

Il s’agit d’une assurance supplémentaire pour le salarié porté d’être rémunéré et indemnisé par la société de portage salarial, y compris en cas de difficultés financières de cet employeur.

Cette garantie est financée par la cotisation patronale obligatoire. Elle est donc à la charge de la société de portage salarial en tant qu’employeur.

Tableau récapitulatif des assurances obligatoires en portage salarial

| Assurance | Souscripteur | Bénéficiaire | Objectif |

|---|---|---|---|

| Responsabilité civile professionnelle (RC Pro) | Société de portage | Consultant porté + clients | Couvrir les dommages causés dans le cadre de la mission |

| Assurance maladie | Versement des cotisations à l'URSSAF | Salarié porté | Remboursement des frais de santé et indemnités journalières |

| Assurance chômage | Versement des cotisations à l'URSSAF | Salarié porté | Ouvrir des droits ARE sous conditions |

| Retraite de base | Versement des cotisations auprès de la caisse de retraite | Salarié porté | Acquisition de trimestres et d'une pension de retraite de base |

| Retraite complémentaire | AGIRC-ARRCO | Salarié porté | Compléter la retraite de base |

| Mutuelle collective | Société de portage | Salarié porté | Complémentaire santé obligatoire |

| Prévoyance | Société de portage | Salarié porté / ayants droit | Couvrir incapacité, invalidité ou décès |

Assurances complémentaires et facultatives

Même si le portage salarial offre déjà une protection sociale complète, certaines assurances complémentaires peuvent être utiles pour mieux sécuriser son activité.

Une RC Pro complémentaire pour les activités à risques spécifiques

La société de portage souscrit obligatoirement une responsabilité civile professionnelle (RC Pro).

Toutefois, certaines activités peuvent nécessiter des garanties supplémentaires, notamment :

le conseil stratégique ;

l’IT et la cybersécurité ;

l’ingénierie ;

la formation ;

les métiers réglementés.

Une assurance complémentaire peut permettre d’augmenter les plafonds de garantie, les risques couverts et les protections liées aux données ou aux erreurs professionnelles.

La protection juridique

L’assurance protection juridique permet de bénéficier d' :

un accompagnement juridique ;

la prise en charge des frais d’avocat

la prise en charge des frais de procédure.

Une assurance perte d’activité ou perte de revenus

Le portage salarial ne supprime pas totalement les risques liés aux périodes sans mission.

Certaines assurances facultatives permettent de compenser :

une baisse d’activité ;

une interruption temporaire de mission ;

une perte importante de revenus.

Ces garanties peuvent être particulièrement intéressantes pour les consultants ayant des charges fixes élevées, une activité cyclique ou peu de trésorerie de sécurité.

Le PER individuel pour préparer sa retraite

Même si le salarié porté cotise au régime général, certains freelances souhaitent renforcer leur épargne retraite.

Le PER individuel (plan d’épargne retraite) permet de :

compléter les pensions futures ;

se constituer une épargne sur du long terme ;

bénéficier d’avantages fiscaux selon les versements réalisés (déduction des versements du revenu imposable).

L’assurance du matériel professionnel

Ordinateur portable, smartphone, écran, matériel photo ou équipements techniques représentent souvent des investissements importants pour les freelances.

Une assurance dédiée peut couvrir :

le vol ;

la casse ;

les dégâts accidentels ;

parfois la perte de données.

Cette protection peut éviter des coûts importants en cas d’incident matériel.

FAQ

Quelles sont les garanties et assurances en portage salarial ?

Il existe plusieurs garanties et assurances en portage salarial, afin d’apporter une sécurité financière pour le salarié porté. Il s’agit notamment :

- de l’assurance responsabilité civile professionnelle (RC Pro) ;

- de la garantie financière de la société de portage salarial ;

- de l’AGS ;

- d’une couverture sociale complète (Sécurité sociale, mutuelle collective de la société de portage et prévoyance de l'entreprise de portage ;

- de droits au chômage grâce à un contrat de portage salarial, avec l’ARE ;

- etc.

Quels sont les risques du portage salarial ?

Les principaux risques recensés en portage salarial sont :

- le manque de missions pour générer un chiffre d’affaires minimum, car les salariés portés restent autonomes dans leur recherche de missions ;

- le retard ou le non-paiement d’une mission par un client ;

- un litige avec un client ;

- la faillite de la société de portage salarial, avec néanmoins la garantie d’être rémunéré grâce à la garantie financière et à l’AGS.

Ces autres articles pourraient aussi vous intéresser

Comment devenir traducteur en portage ?

Quels frais professionnels en portage salarial ?

Devenir consultant en portage salarial - Le guide complet

Portage salarial : avantages et inconvénients

Combien coûte vraiment le portage salarial ?

Portage salarial informatique : Comment se lancer ?

Frais de Gestion en Portage Salarial : Définition, Coût et Services inclus

Quelles différences entre portage salarial et entreprise individuelle ?

Portage salarial : comment ça marche ?

Comment trouver des missions en portage salarial ?

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !