Comment obtenir un prêt immobilier en portage salarial ?

Diplômée d'un Master II en droit des affaires et spécialisée dans l'accompagnement des indépendants.

Les relations avec les banques font partie du top 3 des difficultés que les freelances rencontrent au quotidien. La bête noire ? Obtenir un prêt immobilier.

Dans ce contexte, on vous explique comment le portage salarial peut accélérer l’obtention de votre crédit immobilier grâce à la stabilité qu’apporte ce statut.

Qu'est-ce que le portage salarial ?

Avant d’aller plus loin, rappelons ce qu’est l’emploi en portage salarial.

Inventée dans les années 1980, il a initialement été pensé pour permettre aux consultants de devenir indépendants plus facilement.

Comment ?

Concrètement, le portage salarial permet à un indépendant d’obtenir un contrat de travail en CDI (avec une société spécialisée dite société de portage salarial) et des bulletins de paie. Le statut permet également au salarié porté de payer les mêmes cotisations sociales qu’un salarié traditionnel et donc d’accéder au même niveau de protection sociale. Autrement dit, le freelance conserve son autonomie mais obtient l’accès à des droits réservés traditionnellement à des salariés.

Et si on parle de portage salarial, c’est justement parce qu’il peut permettre de fournir des gages de confiance à un banquier.

Quels sont les avantages du portage salarial pour le crédit immobilier ?

Mais, comment peut-on utiliser le portage salarial pour l'obtention d'un crédit immobilier ? Est-ce que ça marche à tous les coups ? Quelles sont les bonnes pratiques à suivre ?

Quand on demande un crédit immobilier en tant que freelance, la banque exige un dossier complet qui couvre au moins trois années d’activité (avec trois bilans comptables positifs et idéalement en croissance). Le nombre de bilans attendu peut être encore plus élevé dans le cas d’un freelance en auto-entrepreneur.

Dans ce contexte, le portage salarial va fournir deux avantages clés pour monter votre demande de crédit immobilier :

- Un contrat de travail en CDI, fourni par votre société de portage salarial

- Des bulletins de paie qui attestent que vous recevez un “vrai” salaire

À partir de là, les banques ne vont plus étudier votre dossier comme ils étudieraient celui d’un indépendant. Ils vont l’étudier avec les mêmes critères que celui d’un employé de droit commun en CDI.

Par conséquent, vous n’avez plus l’obligation de fournir des bilans comptables sur trois ans et pouvez emprunter beaucoup plus rapidement (notamment si vous vous êtes lancé en freelance récemment).

Cependant, le portage salarial n’est pas une baguette magique.

Tout d’abord, les bulletins de salaire d’un salarié porté mentionnent clairement que le salarié est rattaché à la convention collective du portage salarial. Le contrat de travail, s’il est exigé par le banquier, diffère également d’un contrat de travail “classique”.

Et c’est là toute la subtilité d’un dossier de crédit en portage salarial. Les banques savent que vous n’êtes pas un salarié au sens classique du terme. Certaines choisiront d’appliquer les mêmes critères d’étude de votre dossier que si vous l’étiez, tandis que d’autres peuvent hésiter à accepter votre dossier (souvent par manque de formation).

Enfin, il faut se rappeler que les charges sont légèrement plus importantes en portage salarial qu'en auto-entrepreneur. Plus de charges peuvent signifier des fiches de paies avec des montants un peu moins élevées et donc constituer un petit frein pour l'obtention d'un prêt, si le salarié porté n'a pas bien optimisé son revenu. Pour vous aider dans ce calcul, vous pouvez consulter notre ressource sur le calcul du salaire en portage salarial.

Cependant, quelques conseils simples peuvent vous aider à obtenir une réponse favorable à votre demande de crédit quasiment à tous les coups. Voyons lesquels.

Combien de temps dois-je rester en portage salarial ?

Une fois votre demande de crédit acceptée, vous pouvez tout à fait mettre fin au contrat qui vous lie à votre société de portage salarial. Ni la banque, ni votre société de portage n’auront leur mot à dire.

Mais le portage salarial peut aussi être une très bonne solution de long terme pour gérer votre freelancing.

En portage salarial, vous bénéficiez :

- D’une protection complète qui inclut assurance chômage en cas de perte d’activité, assurance maladie et mutuelle en cas de pépin de santé, retraite complète pour vos vieux jours ou encore assurance responsabilité civile en cas de problème lors d’une mission. Plus d'informations dans notre article sur le portage salarial et le chômage.

- D’un statut qui nécessite très peu de démarches administratives (la société qui vous porte s’occupe de déclarer vos charges, de payer vos impôts, de réceptionner vos paiements, etc.)

- D’un contrat de travail qui vous permet une fois votre premier crédit accepté de réaliser des investissements locatifs si vos revenus vous le permettent.

4 conseils pour monter un dossier de crédit solide en portage salarial

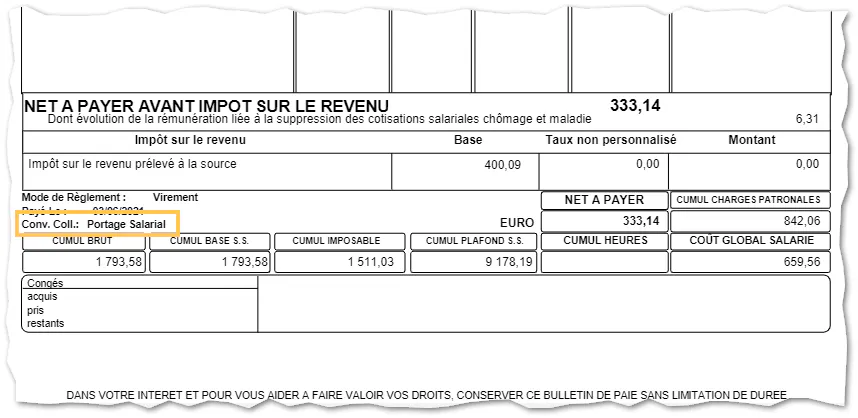

Présenter 3 bulletins de salaire lissés

Cela vous paraîtra peut-être étrange, mais les courtiers ou les banques apprécient la régularité des revenus en tant que tel. Pour eux, c’est une preuve de stabilité.

Pour monter votre dossier de prêt, veillez à présenter au moins 3 bulletins de salaire d’un montant égal.

Votre société de portage doit pouvoir vous accompagner pour mettre en place ce lissage.

Présenter une attestation de fin de période d’essai

Si vous avez démarré récemment en portage, pensez à demander une attestation de fin de période d’essai à votre société de portage.

Les banques en ont besoin pour considérer que votre situation est pérenne.

Attendre quatre mois pour présenter votre demande de prêt

Pourquoi 4 mois ?

Parce que les banques exigeront trois bulletins de salaire (comme pour un employé classique) et que vous devrez avoir terminé votre période d’essai avec votre entreprise de portage salarial.

En-dessous de 4 mois, vous êtes sûrs de vous faire refuser votre demande.

Contacter plusieurs banques ou prenez un courtier spécialisé

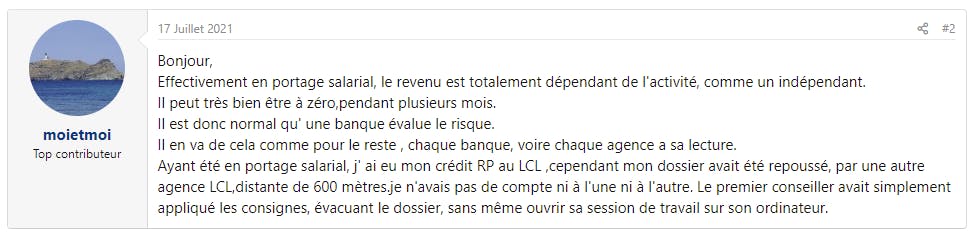

Certaines banques peuvent être frileuses vis-à-vis des dossiers de salariés portés.

Ne vous laissez pas impressionner par un refus !

Et n’hésitez pas à solliciter des courtiers spécialisés dans l’indépendance.

Des questions sur votre demande de crédit immobilier ? Sur le portage salarial en général ? Contactez-nous via le chat !

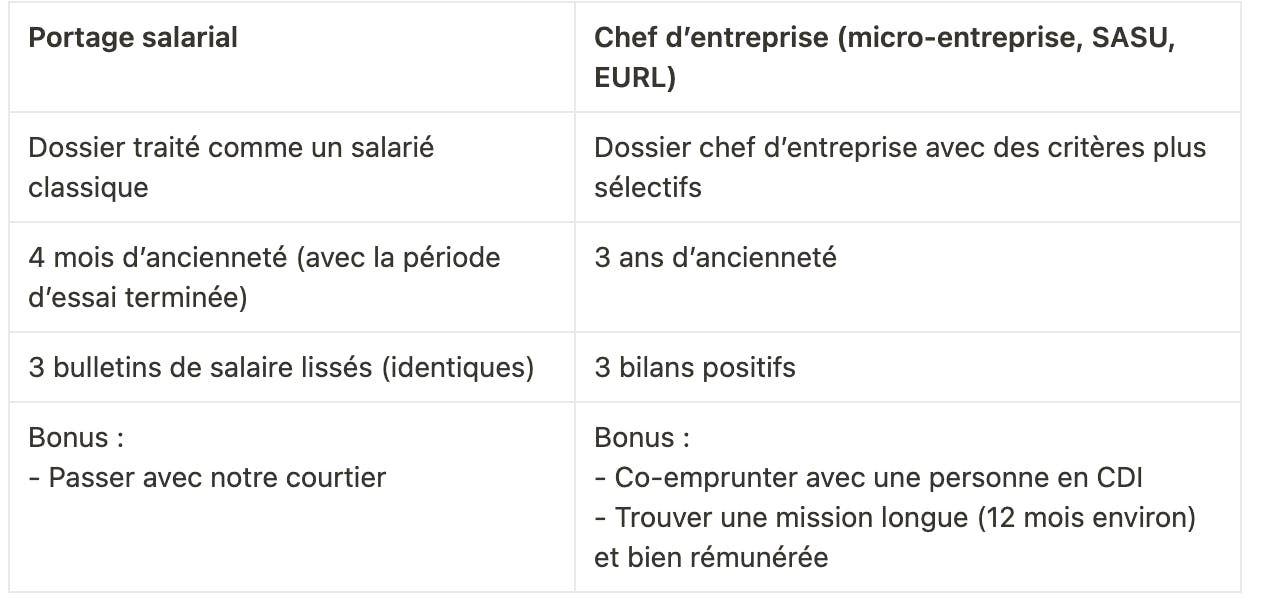

Obtenir un crédit en portage salarial vs l’auto-entreprise, la SASU ou l’EURL

Passer par une société de portage salarial présente de nombreux avantages pour accélérer votre demande de prêt face à un chef d’entreprise en micro, SASU ou EURL. Au global, votre demande de prêt pourra être validé en quelques mois contrairement aux autres indépendants qui devront attendre quelques années pour rassurer les banques (3 ans d’ancienneté et 3 bilans positifs).

FAQ

Est-il possible de faire un emprunt immobilier en portage salarial ?

Il est tout à fait possible d’obtenir un crédit immobilier lorsqu’on est en portage. En effet, le salarié porté est assimilé à un salarié classique. De ce fait, les banques vont se baser sur les critères qu’elles ont l’habitude d’utiliser pour traiter les demandes des salariés : statut protecteur, chômage possible en cas de pépin.. versus les critères plus stricts qui sont appliqués pour les dossiers des indépendants.

Quelle ancienneté en portage salarial pour obtenir un crédit immobilier ?

Il suffit d’obtenir 3 bulletins de salaire lissés en portage salarial pour faciliter l’obtention de votre crédit (soit 4 mois d’ancienneté en prenant en compte la période d’essai). Le lissage correspond à “l’affichage” d’un salaire identique chaque mois sur vos fiches de paie, ce qui est très rassurant pour les banques. Jump propose par exemple cette option de lissage d’un mois à l’autre pour vous aider dans vos démarches.

Ces autres articles pourraient aussi vous intéresser

Les Meilleures Sociétés de Portage Salarial

Comment choisir entre EURL et portage salarial ?

Avis portage salarial : 10 témoignages de salariés portés

Comment devenir manager de transition en portage salarial ?

Retraite et Portage salarial : Ce qu'il faut savoir

Quel congé paternité en portage salarial ?

Le portage salarial, pour qui ?

Comment se lancer dans le Webdesign en portage salarial ?

Photographe et portage salarial : tous les avantages

Quels frais professionnels en portage salarial ?

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !