Tout savoir sur le portage salarial international

Emma Proust est diplômée d'un Master II en droit de la propriété intellectuelle et management.

Le portage salarial international offre une très grande liberté aux travailleurs indépendants qui peuvent travailler sans aucune contrainte géographique, en réalisant des missions pour des clients étrangers, tout en bénéficiant des avantages du portage salarial (chômage, retraite, assurance, mutuelle…).

Voyons comment marche le portage au niveau international !

Le fonctionnement du portage salarial international en bref

Qu’est-ce que le portage international ?

Le portage salarial international permet à un travailleur freelance de réaliser des missions pour un client situé à l'étranger, tout en bénéficiant du statut de salarié (grâce au portage), dans son pays d’origine.

Le salarié porté peut se rendre dans le pays étranger le temps d’exécuter sa mission, ou effectuer celle-ci depuis la France.

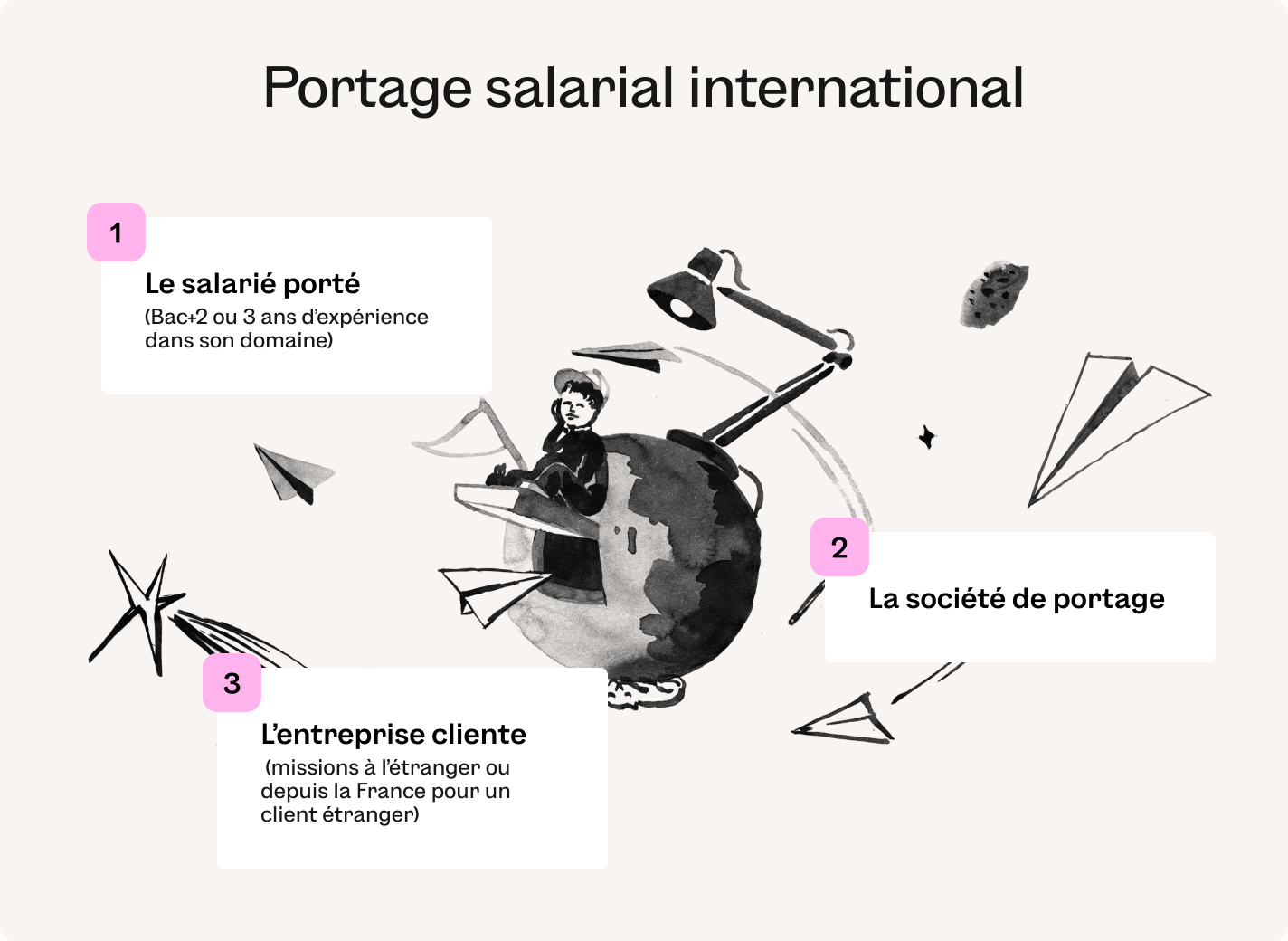

Le portage salarial repose sur la relation entre trois parties prenantes :

1. Le salarié porté

Le salarié porté signe un contrat de travail (CDD ou CDI) avec la société de portage, lui permettant de bénéficier des avantages sociaux d'un salarié classique (retraite, couverture maladie, assurance chômage, etc), tout en restant autonome dans la gestion de son emploi du temps. Il cherche ses clients, détermine ses prestations, fixe ses tarifs, et peut donc librement chercher des missions à l'international.

2. L’entreprise de portage

Basée en France, la société de portage gère tous les aspects administratifs (détachement, facturation…), fiscaux (imposition…) et sociaux (assurance professionnelle…), ainsi que la collecte du chiffre d'affaires et sa conversion en salaire pour le salarié porté.

Elle signe le contrat de service international avec le client étranger, souscrit l'assurance professionnelle pour couvrir l'activité du salarié à l'étranger, et peut aussi conseiller sur les tarifs à négocier.

3. L’entreprise cliente

Celle-ci peut être une entreprise française ou étrangère. Un contrat de prestation est alors conclu entre la société de portage salarial et l’entreprise cliente.

À savoir

Même si le salarié porté réalise des missions à l’étranger ou depuis la France mais pour un client étranger, il reste affilié au régime social des salariés en France.

In fine, le portage international fonctionne comme le portage salarial classique.

Qui peut faire du portage salarial à l’international ?

Depuis 2017, la convention collective du portage salarial énonce les conditions d’accès au portage salarial.

Elles sont au nombre de quatre :

Expertise du salarié porté dans son domaine d’activité ;

Niveau de qualification minimum Bac+2 ou expérience significative d’au moins 3 ans dans un même domaine ;

Autonomie du salarié porté (dans la recherche des clients, négociation et fixation des tarifs…).

Chiffre d'affaires minimum (généralement, en dessous d’un tarif journalier de l’ordre de 200 € HT par jour, le portage salarial peut ne pas être financièrement viable).

Une fois ces conditions remplies, le travailleur indépendant qui a recours au portage salarial, peut faire du portage salarial à l’international et cela peu importe :

Le type d’activité qu’il exerce ;

Le contrat (CDD ou CDI) qui le lie à la société de portage ;

Le lieu géographique (dans l’Union européenne ou hors UE) et la durée de la mission.

Attention

Le salarié porté qui a recours au portage salarial international n’est pas un expatrié.

D’ailleurs le salarié porté a le choix entre se déplacer à l’étranger, dans le pays d’exécution de la mission ou effectuer la mission depuis la France, pour un client à l’étranger.

Comment faire du portage international ?

Quel statut adopter ?

Il faut distinguer deux statuts qui dépendent de la durée de la mission à l’étranger.

Le statut de travailleur détaché

Ce statut s’adresse au salarié porté lorsque :

La mission réalisée à l’étranger est délimitée dans le temps (mission à durée déterminée) ;

La mission se déroule dans un pays membre de l’Union européenne ou dans un pays ayant un accord bilatéral avec la France.

Il est alors affilié à la sécurité sociale française et son contrat de travail avec la société de portage est élaboré selon le droit français.

À noter

Si la mission se déroule hors de l’Union européenne ou dans un pays n’ayant pas d’accord bilatéral avec la France, le salarié porté peut faire une demande pour être affilié au régime de sécurité sociale française, plutôt que celui du pays où se réalise la mission (et pour une durée de 3 ans maximum, renouvelable une fois sous conditions).

Le statut de travailleur expatrié

Ce statut concerne les missions à durée indéterminée (longue durée).

Le salarié porté aura alors un contrat de travail de droit local et sera couvert par le régime de protection sociale du pays d’accueil.

S’il le souhaite, il peut faire une demande auprès de la Caisse des Français à l’Etranger (CFE) pour bénéficier de la sécurité sociale française.

Les conditions à respecter par le salarié et porté et la société de portage

| Obligations du salarié porté | Obligations de la société de portage |

|---|---|

| Qualification : minimum Bac+2 ou expérience d’au moins 3 ans dans le même secteur d’activité | Etablir le contrat de travail avec le salarié porté puis le contrat de prestation internationale avec le client étranger |

| Rechercher lui-même ses missions et ses clients | Versement du salaire au salarié porté |

| Reporting : informer la société de portage de l’avancement des missions et fournir les documents nécessaires à la gestion administrative | Conformité aux législations locales et internationales en matière de droit du travail |

| Respect des lois du pays d’exercice, y compris les règles de sécurité et de travail | Souscription à une assurance civile professionnelle couvrant les risques à l'étranger |

| Réaliser un chiffre d’affaires suffisant | Assurer la mise en place et le suivi d’un compte d’activité pour chaque salarié porté, retraçant les sommes facturées, les frais de gestion, les charges sociales et le salaire net versé. |

Les avantages du portage salarial international

Les avantages du portage salarial international pour le travailleur indépendant sont nombreux.

Par exemple :

Protection sociale avantageuse grâce à son affiliation au régime des salariés ;

Flexibilité et autonomie pour le travailleur qui peut se déplacer à l’étranger ou effectuer les missions depuis la France ;

Accompagnement de la société de portage qui prend en charge la gestion administrative, fiscale et comptable ;

Ouverture à des opportunités internationales ;

Conformité aux lois du pays d’accueil sans démarches administratives complexes.

Mais c’est également un système avantageux pour les entreprises clientes étrangères :

Démarches pour faire appel à un travailleur étranger grandement facilitées par rapport au recrutement salarial ;

Accès à des profils expérimentés (gain de performance et de temps) ;

Absence de risques sociaux (puisque pris en charge par la société de portage salarial).

En savoir plus

Participez à notre démo de groupe Jump pour découvrir concrètement le fonctionnement du portage salarial international, ses avantages et comment il peut simplifier votre activité de freelance.

Comment fonctionne l’imposition en portage salarial international ?

Résidence fiscale

La résidence fiscale est le premier critère pour déterminer dans quel pays vos revenus sont imposables.

En France, vous êtes considéré comme résident fiscal si vous remplissez l’un des critères suivants :

Votre foyer ou lieu de séjour principal est en France ;

Vous y exercez une activité professionnelle (salariée ou non) ;

Vous avez le centre de vos intérêts économiques en France. Exemple : lorsqu’un individu tire la majorité de ses revenus de France, on considère que le centre de ses intérêts économiques se situe sur le territoire français.

Dans le cadre d’un contrat de portage salarial international, il faut donc vérifier si vous conservez votre domicile fiscal en France ou si vous devenez résident fiscal du pays d’accueil : cela a un impact direct sur votre imposition.

Si vous restez résident fiscal en France, vous serez imposable en France sur l’ensemble de vos revenus mondiaux. En revanche, si votre domicile fiscal est déplacé et reconnu dans un autre pays, vos revenus mondiaux peuvent relever de ce pays (et seuls vos revenus de source française resteront imposables en France).

Conventions internationales et non-double imposition

Pour éviter d’être imposé deux fois sur le même revenu dans deux pays différents, la France a signé de nombreuses conventions fiscales bilatérales. Ces conventions précisent notamment quel pays a le droit d’imposer tel ou tel revenu (salaires, prestations, etc.).

Pour cela différents mécanismes sont prévus pour éviter d’être imposé deux fois, comme le crédit d’impôt ou la méthode d’exemption (parfois appelée exportation de l’impôt).

Par exemple, un consultant en portage salarial qui effectue une mission en Espagne (pays ayant une convention avec la France) paiera son impôt sur le revenu en Espagne. En France, il pourra bénéficier d’un crédit d’impôt équivalent à l’impôt déjà payé à l’étranger, évitant ainsi une double imposition sur le même revenu.

Dans un contexte de portage salarial international, il est essentiel de vérifier :

Si une convention fiscale existe entre la France et le pays d’accueil ;

Les modalités de non-double imposition prévues (crédit d’impôt, exportation de l’impôt, etc.) ;

Les règles spécifiques salariales ou de détachement qui peuvent s’appliquer.

Cette étape permet de sécuriser votre situation fiscale et d’éviter que vous soyez redevable dans les deux pays.

Durée de la mission et impact sur le pays d’imposition

La durée de vos missions à l’étranger influence directement le pays dans lequel vous serez imposé.

Pour les séjours de courte durée (souvent inférieurs à 183 jours par an), vous conservez en général votre résidence fiscale dans votre pays d’origine. Vous y restez donc imposable, même si le pays d’accueil peut parfois appliquer une retenue à la source limitée sur les revenus perçus localement.

Pour les missions plus longues (au-delà de 183 jours), vous pouvez être considéré comme résident fiscal du pays où vous travaillez. Dans ce cas, ce pays devient celui de votre imposition principale, avec toutes les obligations déclaratives correspondantes.

Le seuil des 183 jours n’est pas une règle absolue, il peut varier selon les conventions fiscales signées entre la France et le pays concerné.

FAQ

Comment fonctionne le portage salarial international pour des missions longue durée ?

Pour des missions de longue durée en portage salarial (durée indéterminée avec un minimum de 3 mois), le travailleur indépendant aura le statut d’expatrié et sera alors assujettis au régime de sécurité sociale du pays de réalisation de la mission. Pour être affilié à la sécurité sociale française, il devra en faire la demande auprès de la Caisse des Français à l’Etranger (CFE).

Comment effectuer des missions ponctuelles à l’étranger ?

Pour effectuer des missions ponctuelles à l’étranger, vous pouvez avoir recours au portage salarial international en tant que travailleur détaché. Vous serez alors affilié à la sécurité sociale française et resterez considéré comme un résident fiscal français.

Où suis-je imposé en portage salarial international ?

Tout dépend de votre résidence fiscale. Si vous restez résident fiscal en France, vous êtes imposé en France sur vos revenus mondiaux. Si vous devenez résident fiscal du pays d’accueil, vos revenus y seront imposables, sauf dispositions contraires prévues par une convention fiscale.

Ces autres articles pourraient aussi vous intéresser

Comment devenir traducteur en portage ?

Quels frais professionnels en portage salarial ?

Devenir consultant en portage salarial - Le guide complet

Portage salarial : avantages et inconvénients

Combien coûte vraiment le portage salarial ?

Portage salarial informatique : Comment se lancer ?

Frais de Gestion en Portage Salarial : Définition, Coût et Services inclus

Quelles différences entre portage salarial et entreprise individuelle ?

Portage salarial : comment ça marche ?

Comment trouver des missions en portage salarial ?

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !