Tout savoir sur le dépassement des seuils de TVA de la micro-entreprise

Marion Gobourg est diplômée d'un Master II en droit des affaires et fiscalité.

En bref

- L’auto-entrepreneur bénéficie par défaut de la franchise en base de TVA : il ne facture pas de TVA et n'a pas de déclaration à effectuer.

- Pour rester sous cette franchise, il ne doit pas dépasser un seuil de chiffre d'affaires qui dépend de l’activité exercée en 2026 : 85 000 € pour la vente de marchandises et 37 500 € pour les prestations de services.

- En cas de dépassement de ces seuils de TVA, la micro-entreprise deviendra soumise à la TVA à compter du 1er janvier de l'année suivante.

- Des seuils majorés ont également été mis en place : 93 500 € pour la vente de marchandises et 41 250 € pour les prestations de services. Lorsque l'auto-entrepreneur franchit ces seuils, la franchise prend fin dès le premier jour du dépassement. Il doit alors immédiatement facturer de la TVA.

Rester en franchise en base : les plafonds de TVA à ne pas dépasser par l'auto-entrepreneur en 2026

En tant qu’auto-entrepreneur (micro-entrepreneur), la franchise en base vous permet de ne pas facturer la TVA à vos clients et de ne pas avoir à remplir de déclaration de TVA.

Pour bénéficier de ce régime d’exonération, vous êtes tenu de respecter un seuil de chiffre d’affaires (CA) annuel.

Seuils de TVA et seuils du régime de la micro-entreprise : à ne pas confondre

Il existe deux seuils à respecter dans le régime de la micro-entreprise : le seuil du régime en lui-même et le seuil de TVA.

Bonne nouvelle, le franchissement des seuils de TVA n’induit pas la perte du “statut” de l’auto-entreprise. En effet, les seuils de TVA sont inférieurs aux plafonds du “statut” de la micro-entreprise.

À noter :

La franchise en base de TVA permet de ne pas facturer de TVA à vos clients et de ne pas avoir de déclaration de TVA à faire. En revanche, vous n’avez pas la possibilité de récupérer la TVA payée sur vos achats professionnels.

Lorsque votre chiffre d’affaires dépasse les seuils de la TVA, vous devrez facturer de la TVA à vos clients, mais vous resterez tout de même sous le statut d’auto-entrepreneur.

C’est seulement si votre CA excède les plafonds de la micro-entreprise que vous sortirez du régime pour celui de l’entrepreneur individuel classique.

Les plafonds à connaître pour rester en franchise de base

Pour ne pas devenir redevable de la TVA, vous devez respecter les seuils de la franchise en base (article 293 B du Code général des impôts). À savoir :

| - | Seuils du régime de la franchise de TVA | Seuils de tolérance |

|---|---|---|

| Vente de marchandises ou de denrées à consommer sur place et fourniture d'hébergement (BIC) | 85 000 € | 93 500 € |

| Prestations de service (BIC) et activités libérales (BNC) | 37 500 € | 41 250 € |

Pour les activités mixtes, les seuils pour demeurer en franchise de base sont les suivants :

85 000 euros pour le chiffre d’affaires global ;

37 500 euros pour la partie des activités relevant des prestations de services.

Depuis le 1er janvier 2025, lorsque le chiffre d'affaires dépasse le seuil de base (85 000 € ou 37 500 €), l'auto-entreprise devient soumise à la TVA à compter du 1er janvier de l'année suivante. Elle doit alors facturer de la TVA à ses clients et remplir une déclaration annuelle de TVA.

Et pour le dépassement du seuil de tolérance (93 500 € ou 41 250 €) ? L'auto-entrepreneur est redevable de la TVA dès le 1er jour du dépassement.

Attention :

Les seuils sont réduits au prorata temporis la première année d’activité, c’est-à-dire en fonction de la date de début d’activité. Il suffit de diviser le seuil par 12 et de le multiplier par le nombre de mois d’activité.

Vérifier que je respecte les plafonds en fonction de ma situation

CA inférieur au seuil de franchise de TVA (< 37 500 € pour les prestations et < 85 000 € pour les activités commerciales)

Vous n’êtes pas redevable de la TVA : pas de facturation de TVA ni de déclaration de TVA.

CA entre le seuil de franchise et le seuil de tolérance de TVA (entre 37 500 € et 41 250 € pour les prestations et entre 85 000 € et 93 500 € pour les activités commerciales)

Le dépassement du seuil de la franchise de TVA pour une prestation de service ou une activité commerciale n’entraîne pas la soumission automatique à la TVA. Celle-ci n'interviendra qu'au 1er janvier de l'année suivante. En attendant, vous restez sous la franchise en base.

CA supérieur au seuil de tolérance de TVA (> 41 250 € pour les prestations et > 93 500 € pour les activités commerciales)

Vous êtes automatiquement soumis au régime de la TVA dès le premier jour de dépassement. En revanche, vous demeurez sous le statut d’auto-entrepreneur.

Par exemple, si vous franchissez le cap des 41 250 euros de chiffre d'affaires annuel hors taxes (HT) le 5 novembre en tant qu’activité libérale, vous serez redevable de la TVA dès ce 5 novembre.

Vous devrez immédiatement facturer de la TVA et vous pourrez également récupérer celle payée sur vos achats professionnels.

À noter :

Vous pouvez anticiper votre dépassement et demander en avance un numéro de TVA au service des impôts des entreprises.

Ca supérieur au seuil du chiffre d’affaires annuel (> 77 700 € pour les prestations et > 188 700 € pour les activités commerciales)

Surpassement du seuil une seule année : le statut d’auto-entrepreneur est maintenu.

Franchissement du seuil deux ans de suite : vous sortez du régime de la micro-entreprise et devenez entrepreneur individuel au régime classique.

Le cas de la première année d’activité

Dépassement du seuil proratisé : facturation de la TVA à partir du 1er janvier suivant.

Par exemple, si vous créez votre entreprise de rédaction web le 1er juillet 2024, votre plafond proratisé sera de 18 740 euros. Si votre CA est supérieur, vous aurez à facturer de la TVA à partir du 1er janvier de l’année suivante.

➡️ Franchissement du seuil de tolérance (41 250 € ou 93 500 € selon votre activité) : facturation dès le 1er jour du surpassement.

Vous souhaitez connaître les solutions pour optimiser les plafonds de la micro-entreprise ? 👇

Quelles sont les conséquences fiscales et sociales en cas de dépassement du seuil de TVA par l'auto-entrepreneur ?

Conséquences fiscales en cas de dépassement du seuil de TVA par l'auto-entrepreneur

Dès que vous dépassez le plafond de la franchise en base de TVA, vous perdez le bénéfice de ce régime et devenez redevable de la TVA.

Concrètement, vous devez :

Facturer la TVA à vos clients à partir du 1er jour du mois de dépassement si vous avez franchi le seuil majoré, ou à compter du 1er janvier de l’année suivante si le dépassement reste limité au seuil normal ;

Déclarer et reverser la TVA collectée à l’administration fiscale ;

Modifier vos factures en indiquant votre numéro de TVA intracommunautaire, le montant HT, le taux et le montant de la TVA, ainsi que le prix TTC ;

Choisir un régime de déclaration de TVA adapté à votre activité : soit le régime réel simplifié qui implique une déclaration de TVA annuelle et le versement de deux acomptes semestriels, soit le régime réel normal qui oblige à déclarer et payer la TVA due tous les mois ou trimestres.

À noter :

Lorsque vous devenez redevable de la TVA, vous avez la possibilité de déduire la TVA payée sur vos achats professionnels de la TVA collectée auprès de vos clients.

Activité commerciale, artisanale ou industrielle : choix entre régime réel normal ou régime réel simplifié

Lorsque vous quittez la franchise en base de TVA, vous avez le choix entre trois régimes :

le régime réel normal de TVA : déclaration et paiement de la TVA tous les mois ou tous les trimestres. Il est seulement obligatoire pour les grandes entreprises (CA > à 840 000 € pour une activité de vente de marchandises et > à 254 000 € pour une prestation de service) ;

le régime mini-réel de TVA : déclaration et paiement de la TVA tous les mois ou trimestres. L’avantage est qu’il se combine avec le régime micro-fiscal de l’auto-entrepreneur, c’est-à-dire l’imposition de votre chiffre d’affaires après application d’un abattement ;

le régime réel simplifié : déclaration annuelle de la TVA et paiement en deux fois (juillet et décembre).

Activité libérale : la déclaration contrôlée

Le temps que vous restez sous le plafond de l’auto-entrepreneur (77 700 €), vous pouvez conserver le régime de la micro-entreprise. Vous devrez seulement facturer de la TVA en plus.

Vous aurez le choix entre deux régimes :

le régime simplifié d’imposition (RSI) : déclaration annuelle de la TVA et paiement sous forme d’acomptes et régularisation de votre TVA annuelle due au cours de l’exercice suivant. Si la TVA annuel est supérieure à 15 000 €, vous aurez l’obligation de la payer mensuellement ;

le régime du réel normal (RN) : déclaration mensuelle ou trimestrielle de la TVA. Ce régime est obligatoire pour les entreprises du bâtiment de moins de deux ans d’activité.

Bon à savoir :

Vous ne dépassez pas les seuils, mais souhaitez facturer de la TVA ? Vous avez la possibilité de choisir de devenir redevable de la TVA.

Au-delà du plafond de CA (77 700 €), vous serez soumis au régime de la déclaration contrôlée. Il s’agit d’un régime réel d’imposition. Il permet de déduire les charges des recettes avant imposition à l’impôt sur le revenu.

Vous aurez à tenir un livre-journal des recettes et des dépenses et un registre des immobilisations pour répertorier les biens affectés à votre activité.

Conséquences sociales du dépassement

La sortie de la franchise en base de TVA n’a aucun impact sur votre régime micro-social.

Vous continuez donc à payer vos cotisations sociales selon le même taux appliqué à votre chiffre d’affaires hors taxes (HT), que vous facturiez ou non la TVA.

En d’autres termes, le passage à la TVA ne modifie ni le calcul, ni la fréquence de vos déclarations sociales. Vous devez simplement veiller à déclarer votre chiffre d’affaires HT (et non le chiffre d'affaires TTC), puisque c’est sur ce montant que seront calculées vos cotisations.

Bon à savoir :

Même en devenant redevable de la TVA, vous restez auto-entrepreneur tant que vous ne dépassez pas les plafonds du régime micro-entreprise pendant deux années consécutives (188 700 € pour les activités de vente de marchandises et 77 700 € pour les prestations de services).

Comment choisir son régime de TVA ?

Le choix du régime dépend de votre situation.

Si vos clients sont des particuliers, il est préférable de rester en franchise de TVA pour proposer des prix TTC plus bas. Par ailleurs, les particuliers ne peuvent pas récupérer la TVA.

Si vos clients sont des professionnels assujettis à la TVA, ils préfèrent souvent travailler avec des fournisseurs facturant la TVA puisqu'ils peuvent la déduire.

Si vous avez beaucoup de dépenses professionnelles, récupérer la TVA sur vos achats peut être un avantage financier.

En principe, vous serez soumis au régime réel simplifié de TVA lors du dépassement des seuils de la franchise en base de TVA. En effet, le régime réel normal n'est obligatoire que pour les entreprises qui réalisent plus de 840 000 € en activités de vente ou 254 000 € pour les prestations de services.

Le régime réel simplifié implique de réalisation une déclaration annuelle de TVA et de payer des acomptes au cours de l'année. Néanmoins, vous avez la possibilité d'opter pour le régime mini-réel de TVA.

Ce dernier vous donne la possibilité de déclarer et payer la TVA de façon mensuelle (ou trimestrielle pour une TVA annuelle due inférieure à 4 000 €) tout en gardant le bénéfice du régime de l'auto-entreprise. Ce régime offre un meilleur suivi de votre trésorerie et de votre comptabilité.

Quelles sont les démarches à faire concernant le changement de régime ?

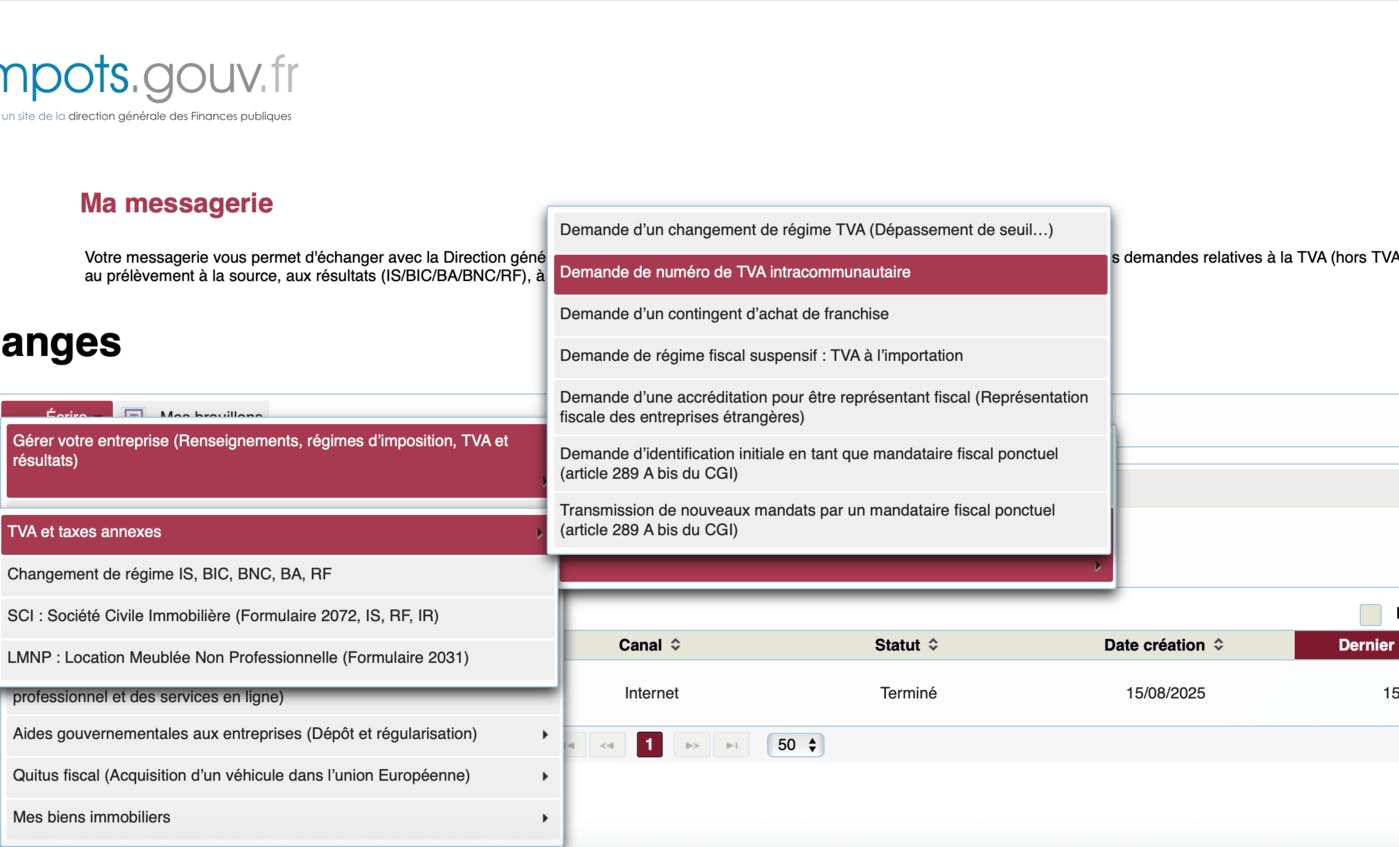

Si vous quittez le régime de la franchise en base, vous serez redevable de la TVA. Vous devrez contacter le service des impôts des entreprises pour obtenir un numéro de TVA et choisir votre régime.

Pour cela, il vous suffit de contacter le SIE via la messagerie de votre compte professionnel sur le site impots.gouv.fr.

Vous trouverez dans la catégorie "TVA", une sous-catégorie "Je demande un numéro de TVA intracommunautaire".

Bon à savoir :

Votre numéro de TVA devra être indiqué sur vos factures.

Bon à savoir :

Jump Micro vous aide à suivre vos plafonds de chiffre d'affaires en temps réel. Plus de mauvaises surprises.

Passage de la franchise en base de TVA à un régime réel : quel impact sur la facturation ?

Lorsque vous passez de la franchise en base de TVA à un régime réel, votre façon de facturer change.

Vous devez désormais :

facturer la TVA à vos clients au taux applicable à votre activité (20 %, 10 %, 5,5 %, etc.) ;

modifier vos factures : elles doivent faire apparaître clairement le montant HT, le montant de TVA et le montant TTC ;

supprimer la mention "TVA non applicable, article 293 B du CGI", puisque vous êtes devenu redevable de la TVA.

Exemple concret :

Avant le passage à la TVA : Prix facturé : 100 € (TVA non applicable, article 293 B du CGI).

Après le passage à la TVA (taux à 20 %) : prix HT : 100 €, TVA (20 %) : 20 €, prix TTC : 120 €.

Le passage à la TVA peut impacter vos tarifs si vous travaillez avec des particuliers, car ils ne peuvent pas récupérer la TVA. Si vous travaillez avec des professionnels assujettis, cela n’aura généralement pas d’incidence pour eux, car ils peuvent la déduire.

Astuce :

Avec Jump, vous pouvez respecter les seuils de la franchise en base de TVA en facturant le surplus d’activité en portage salarial (sous conditions). Parlez-en avec nos experts !

Découvrez les avantages du portage salarial cumulé à une micro-entreprise 👇

FAQ

Quel est le seuil de TVA à ne pas dépasser la première année ?

Vous devez respecter le seuil proratisé de la franchise en base de TVA pour ne pas relever de la TVA l’année suivante. De plus, si vous franchissez le seuil de tolérance dès la première année, vous serez assujetti à la TVA dès le 1er jour du mois de dépassement.

Comment faire quand on dépasse le plafond de CA en tant qu’auto-entrepreneur ?

Vous serez automatiquement soumis au régime de l’entrepreneur individuel classique ou vous pourrez créer une société.

Quel chiffre d'affaires pour ne pas payer de TVA ?

Vous devez réaliser moins de 85 000 € de CA pour une activité commerciale ou d’hébergement et 37 500 € pour une prestation de service pour ne pas payer de TVA. Il existe un seuil de tolérance fixé respectivement à 93 500 € et 41 250 €.

Qu'est-ce qui va changer pour les auto-entrepreneurs en 2025 ?

Les plafonds de TVA ont été modifiés au 1er janvier 2025. Par ailleurs, le Gouvernement envisage une modification du régime de la franchise en base de TVA dans la loi de finances pour 2026.

Qu’est-ce que la franchise en base de TVA ?

La franchise en base de TVA est un régime qui permet aux petites entreprises et aux auto-entrepreneurs de ne pas facturer de TVA à leurs clients. Cela signifie que vous encaissez le montant total de vos ventes sans appliquer de TVA, mais vous ne pouvez pas non plus la récupérer sur vos achats professionnels.

Ce régime est réservé aux entreprises dont le chiffre d’affaires ne dépasse pas certains seuils (85 000 € HT pour les activités de vente et 37 500 € HT pour les prestations de services).

Ces autres articles pourraient aussi vous intéresser

Quelles alternatives à la micro-entreprise ?

Micro-entreprise ou SAS : Comment faire le bon choix ?

Tout savoir sur l'ARCE pour les auto-entrepreneurs

Reconversion professionnelle et Auto-entrepreneur

Tout comprendre à la taxe pour frais de chambre consulaire en micro-entreprise

Bien sélectionner son compte Pro en micro-entrepise

Déclaration Urssaf et micro-entreprise : corriger une erreur

Quels délais pour la création d’un “statut” d’auto-entrepreneur ?

Attestation sur l'honneur de non condamnation pour Auto-entrepreneur

CAF et auto-entrepreneur en 2026 : RSA, prime d'activité, APL…

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !