Quel régime social pour un micro-entrepreneur ?

Audrey Roy est diplômée d'un master II en droit de l'entreprise.

Le régime de la micro-entreprise comprend un régime micro-social offrant une protection sociale pour tous les auto-entrepreneurs. Ce dernier présente l’avantage d’appliquer un taux de cotisations sociales moins élevé par rapport aux taux appliqués en entreprise individuelle.

Cependant, ce régime présente également certaines limites concernant l’étendue de la protection sociale…

Qu’est-ce que le régime micro-social de l’auto-entrepreneur ?

Les cotisations incluses dans le régime micro-social

Le régime micro-social intègre les cotisations :

d’assurance maladie ;

d’assurance maternité et paternité en auto-entreprise ;

des allocations familiales ;

d’invalidité et décès ;

pour la CRDS et la CSG.

À contrario, le régime micro-social n’intègre pas de cotisation pour le chômage en micro-entreprise. Par conséquent, il n’est pas possible d’obtenir des droits pour l’aide au retour à l’emploi (ARE) grâce à son activité de micro-entrepreneur. Cependant, un micro-entrepreneur peut souscrire une assurance chômage auprès d’un organisme d’assurance privée.

Bon à savoir

Les micro-entrepreneurs exerçant une activité libérale et affiliés à la CPAM cotisent désormais pour la retraite complémentaire, ce qui n’était pas le cas auparavant. En contrepartie, le taux des cotisations sociales de ces auto-entrepreneurs a progressivement augmenté.

Qui peut bénéficier de ce régime ?

Le régime micro-social est appliqué aux micro-entreprises. Autrement dit, ce régime est réservé aux entreprises individuelles qui ne dépassent pas un certain seuil de chiffre d’affaires selon la nature de l’activité exercée, à savoir 203 100 € pour une activité commerciale et 83 600 € pour une activité de prestation de services artisanale ou libérale.

Pour une micro-entreprise créée en cours d’année, le calcul du seuil se fait au prorata temporis.

Pour une activité mixte, différents seuils peuvent être applicables :

203 100 € de chiffre d’affaires global pour une activité mixte incluant une activité commerciale et de prestation de services (artisanale ou libérale), dont un seuil de 77 700 € à ne pas dépasser pour l’activité de prestation de services ;

86 600 € de chiffre d’affaires global pour plusieurs activités de prestation de services (artisanale ou libérale).

La durée de ce régime

Le régime micro-social s’applique sans limites de durée à toute micro-entreprise, tant que l’auto-entrepreneur ne dépasse pas les seuils de chiffre d’affaires applicables en micro-entreprise.

Cependant, si un micro-entrepreneur dépasse le seuil applicable à son activité durant deux années consécutives, le régime micro-social cesse de s’appliquer au 1er janvier de l’année suivante. Ce sera le régime social des travailleurs non salariés (TNS) qui s’appliquera par la suite, avec un taux de cotisations plus élevé (environ 45 % du revenu d’activité).

Les avantages et inconvénients

Le régime micro-social a pour principal objectif de simplifier la gestion d’une micro-entreprise. Cette simplification présente plusieurs avantages, tels que l’absence de cotisations sociales à payer avec un chiffre d’affaires nul.

Cependant, ce régime simplifié présente également ses limites, avec notamment un calcul des cotisations sociales effectué sur le chiffre d’affaires et non sur le revenu de l’auto-entrepreneur. Ce mode de calcul entraine le paiement de charges sociales sur les frais professionnels.

Voici une présentation dans le tableau qui suit des principaux avantages et inconvénients du régime micro-social.

| Avantages | Inconvénients |

|---|---|

|

|

Bon à savoir

Même si l’auto-entrepreneur ne paie pas de cotisations sociales en cas de chiffre d’affaires nul, cela signifie aussi aucune acquisition de droits sociaux sur la période (retraite, IJ, etc.).

Il est toutefois possible d’opter pour le paiement de cotisations minimales, afin de continuer à valider des droits même sans CA. Cette option doit être demandée dans les 3 mois suivant la création ou avant le 31 octobre pour l’année suivante auprès des organismes concernés.

Bon à savoir

Si vous souhaitez bénéficier d’une protection sociale complète sans être limité par un seuil de chiffre d’affaires à ne pas dépasser, vous pouvez également choisir le portage salarial. Vous bénéficierez ainsi d’un contrat de travail avec la protection sociale avantageuse du salariat, tout en restant libre de choisir vos missions, vos clients et vos conditions de travail.

Calcul du montant des cotisations sociales en micro-entreprise

Les taux normaux selon la nature de l'activité

Différents taux s’appliquent selon la nature de l’activité de l’auto-entrepreneur. En effet, un commerçant présente généralement des frais professionnels plus élevés qu’un prestataire de services libéral, avec l’achat de produits destinés à la revente.

De ce fait, le taux de cotisations sociales appliqué pour une activité commerciale est moins élevé que celui appliqué pour une activité libérale. L’objectif est de prendre en compte cette différence de revenus entre les différents types d’activités avec un chiffre d’affaires similaire.

Voici les différents taux en fonction du type d’activité :

| Activité | Taux de cotisations |

|---|---|

| Achat/revente de marchandises (BIC) | 12,30 % |

| Prestations de services commerciales et artisanales (BIC) | 21,2 % |

| Autres prestations de services (BNC) | 25,6 % |

Les taux si vous bénéficiez de l’Acre

L’aide à la création ou à la reprise d’une entreprise (Acre) permet d’aider les auto-entrepreneurs lors du lancement de leur activité. Cette aide permet d’appliquer une réduction de 50 % sur les cotisations sociales jusqu’à la fin du 3e trimestre civil suivant la date de création ou de reprise de l’entreprise.

Vigilance

Le taux d’exonération évolue. Pour les demandes déposées après le 1er juillet 2026, le taux d'exonération passe à 25 % (au lieu de 50 % pour les demandes déposées avant le 1er juillet 2026).

Les taux appliqués pour les activités en outre-mer

Les micro-entrepreneurs installés en Guyane, à La Réunion, en Guadeloupe, en Martinique, à Saint-Barthélemy ou à Saint-Martin bénéficient de taux de cotisations sociales réduits afin de compenser le coût de la vie plus élevé.

Le taux applicable évolue jusqu’à la 4e année d’activité, afin de permettre aux micro-entrepreneurs de se constituer une réserve financière grâce à la réduction des charges sociales.

| Activité | Taux du début d'activité jusqu'au 7e trimestre | Taux du 8e trimestre jusqu'à la fin de la 3e année | À partir de la 4e année |

|---|---|---|---|

| Vente de marchandises | 2,1 % | 6,2 % | 8,2 % |

| Prestation de service commerciales ou artisanales BIC | 3,6 % | 10,6 % | 14,2 % |

| Autres prestations de service (BNC) | 4,3 % | 12,8 % | 17,1 % |

La contribution à la formation professionnelle (CFP)

La contribution à la formation professionnelle (CFP) est due par tous les entrepreneurs individuels (EI), y compris les micro-entrepreneurs. Cette contribution permet de financer la formation des micro-entrepreneurs et de leurs conjoints collaborateurs.

Le taux de la CFP pour les micro-entrepreneurs dépend de la nature de l’activité :

0,1 % pour une activité commerciale ;

0,3 % pour une activité artisanale ;

0,2 % pour une activité libérale.

Le paiement de la CFP s’effectue en même temps que le paiement des cotisations sociales.

Comment déclarer ses cotisations sociales ?

Quand faire sa déclaration ?

La déclaration du chiffre d’affaires est à effectuer tous les mois ou tous les trimestres selon l’option que vous avez choisie. C’est à partir de cette déclaration que sont calculées les cotisations sociales à payer.

Bon à savoir

Vous devez impérativement déclarer votre chiffre d’affaires tous les mois ou tous les trimestres selon l’option choisie, y compris lorsque votre chiffre d’affaires est de 0.

Où faire sa déclaration ?

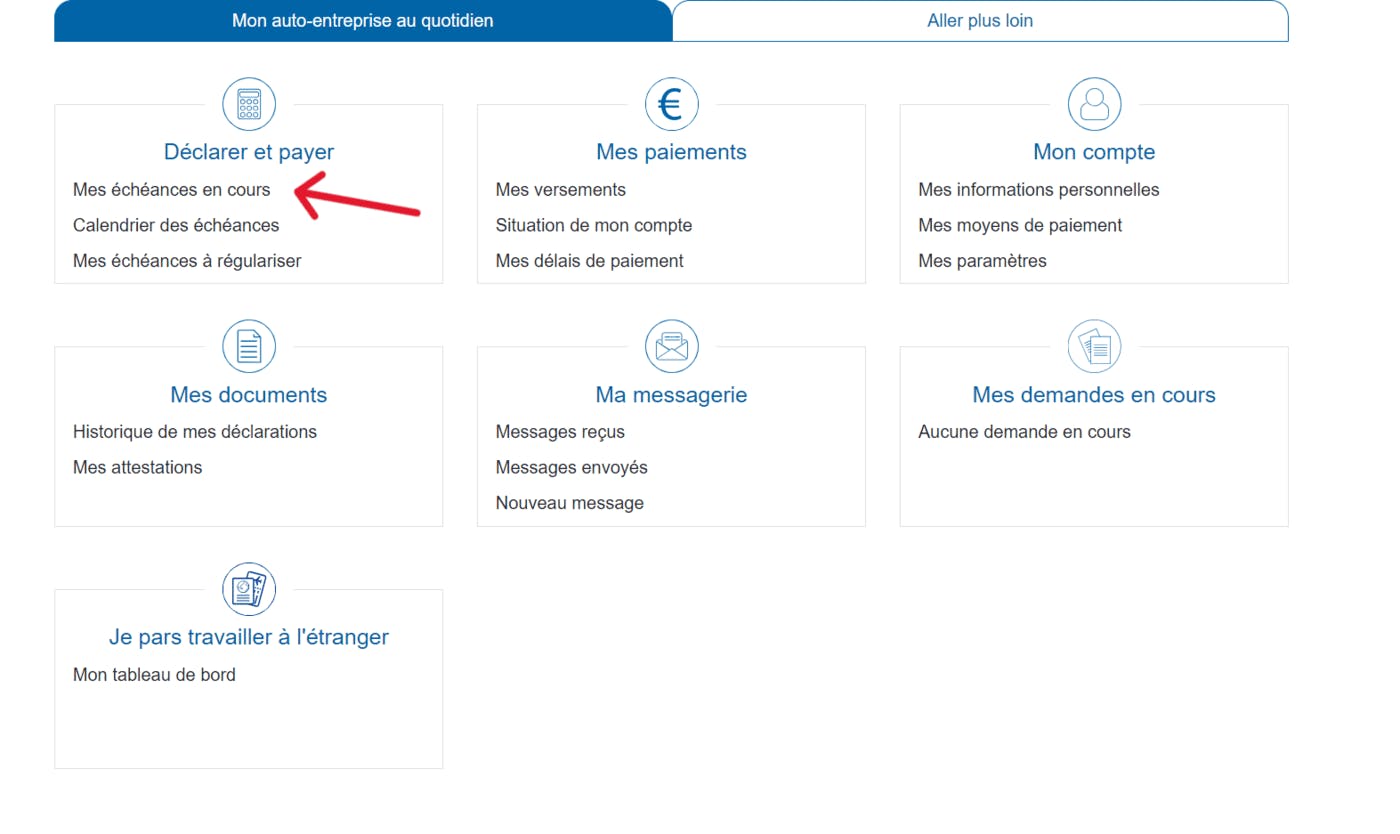

Pour faire votre déclaration, vous devez vous créer et vous connecter sur votre compte personnel sur le site autoentrepreneur.urssaf.fr.

Ensuite, vous devez vous rendre dans la rubrique “gérer mon auto-entreprise”, puis cliquez sur “déclarer et payer”. Le site vous proposera directement la déclaration pour la période en cours.

Une fois votre chiffre d’affaires inscrit dans la bonne catégorie d’activité, vous pourrez valider votre déclaration.

Dans un deuxième temps, vous pourrez procéder au paiement de vos cotisations sociales.

Indemnités journalières en cas d’arrêt maladie

Quelles conditions pour percevoir des indemnités journalières ?

Les auto-entrepreneurs peuvent percevoir des indemnités journalières (IJ) versées par l’Assurance Maladie en cas d’arrêt de travail pour maladie ou accident. Ces indemnités ont pour objectif de compenser partiellement la perte de revenus pendant la période d’inactivité.

Pour en bénéficier, plusieurs conditions doivent être réunies :

être affilié depuis au moins 12 mois à un régime obligatoire de Sécurité sociale en tant qu’indépendant ;

disposer d’un arrêt de travail prescrit par un médecin ;

être temporairement dans l’incapacité d’exercer son activité ;

et cesser effectivement toute activité professionnelle pendant la durée de l’arrêt.

Les indemnités sont versées à partir du 4ᵉ jour d’arrêt, après un délai de carence de 3 jours.

Comment est calculé le montant des indemnités journalières ?

Le montant des IJ dépend du revenu d’activité annuel moyen des trois dernières années.

Pour les auto-entrepreneurs, ce revenu est calculé à partir du chiffre d’affaires déclaré, après application de l’abattement forfaitaire propre à l’activité exercée :

71 % pour les activités de vente de marchandises ;

50 % pour les prestations de services commerciales ou artisanales ;

34 % pour les activités libérales relevant des BNC.

En 2026, l’indemnité journalière maximale s’élève à 65,84 € bruts par jour.

Bon à savoir

Si le revenu annuel moyen des trois dernières années est inférieur à 10 % de la moyenne des plafonds annuels de la Sécurité sociale (PASS), soit 4 582 € pour un arrêt débutant en 2026, l’auto-entrepreneur ne percevra pas d’indemnités journalières.

Autrement dit, même si les auto-entrepreneurs bénéficient d’une protection en cas d’arrêt maladie, celle-ci reste directement liée au niveau de revenus effectivement déclarés.

Congé maternité et paternité

Les auto-entrepreneurs peuvent bénéficier d’un congé parental indemnisé par l’Assurance Maladie, sous réserve de respecter certaines conditions. Ces prestations permettent de compenser partiellement la perte de revenus pendant la période de cessation d’activité.

Quelles conditions pour en bénéficier ?

Pour percevoir ces indemnités, l’auto-entrepreneur doit notamment :

justifier d’au moins 6 mois d’affiliation à un régime obligatoire de Sécurité sociale à la date présumée de l’accouchement ou au début du congé ;

cesser effectivement toute activité professionnelle pendant la durée du congé ;

être à jour de ses déclarations auprès de l’Urssaf.

Les périodes antérieures d’activité salariée ou de chômage indemnisé peuvent, dans certains cas, être prises en compte lorsqu’il n’y a pas eu d’interruption entre les différents régimes d’affiliation.

Congé maternité : allocation forfaitaire et indemnités journalières

En cas de maternité, la travailleuse indépendante peut percevoir deux prestations :

une allocation forfaitaire de repos maternel, dont le montant est de 4 005 € en 2026, versée en deux fois ;

des indemnités journalières forfaitaires, pouvant atteindre 65,84 € bruts par jour en 2026.

Pour bénéficier de ces prestations, il faut interrompre son activité pendant au moins 8 semaines, dont 6 semaines après l’accouchement.

Congé paternité : une indemnisation forfaitaire

Le père ou le second parent exerçant en auto-entreprise peut également percevoir des indemnités journalières forfaitaires de 65,84 € bruts par jour en 2026 pendant son congé de paternité et d’accueil de l’enfant, à condition de cesser totalement son activité.

Bon à savoir

Si le revenu annuel moyen des trois dernières années est inférieur à 4 582 € par an en 2026 (soit 10 % de la moyenne des plafonds annuels de la Sécurité sociale sur la période), les prestations sont réduites à 10 % de leur montant normal:

- 400,50 € pour l’allocation forfaitaire de repos maternel ;

- 6,584 € par jour pour les indemnités journalières maternité ou paternité.

Accident du travail et maladie professionnelle

Contrairement aux salariés, les auto-entrepreneurs ne bénéficient pas automatiquement d’une couverture spécifique contre les accidents du travail et les maladies professionnelles (AT/MP). En cas d’accident survenu dans le cadre de l’activité ou de maladie liée à l’exercice professionnel, ils sont pris en charge au titre de l’assurance maladie classique, dans les mêmes conditions qu’un arrêt maladie ordinaire.

Cela signifie qu’ils ne bénéficient pas des avantages du régime AT/MP, comme la prise en charge à 100 % des soins liés à l’accident ou le versement de prestations spécifiques en cas d’incapacité permanente.

Pour renforcer leur protection, les travailleurs indépendants peuvent adhérer à une assurance volontaire individuelle accidents du travail et maladies professionnelles (AT/MP) auprès de leur caisse primaire d’assurance maladie (CPAM). Cette couverture facultative permet de bénéficier, sous certaines conditions, des mêmes prestations que les salariés en cas d’accident du travail, d’accident de trajet ou de maladie professionnelle reconnue.

Le montant de la cotisation dépend notamment de l’activité exercée et du revenu choisi comme base de calcul. La demande s’effectue directement auprès de la CPAM à l’aide d’un formulaire dédié.

Bon à savoir

Pour les auto-entrepreneurs exerçant une activité comportant des risques physiques (artisanat, BTP, livraison, manutention, etc.), cette assurance volontaire peut constituer une protection particulièrement utile. Elle permet de compléter une couverture sociale qui, par défaut, ne distingue pas les accidents professionnels des autres arrêts de travail.

Quelle alternative au régime micro-social ?

Le régime réel simplifié

Le régime réel simplifié permet d’être imposé et de payer les cotisations sociales sur le bénéfice de l’entreprise individuelle et non sur le chiffre d’affaires comme en micro-entreprise.

Le taux des cotisations sociales correspond à 45 % du revenu imposable. De même, en cas d’absence de chiffre d’affaires, le régime réel simplifié impose le paiement de cotisations sociales minimum. À titre de comparaison, vous n’avez pas de cotisations sociales à payer en micro-entreprise si vous n’avez pas généré de chiffre d’affaires.

Quand passer du régime micro-social au régime réel simplifié ?

Passer du régime micro-social au régime réel simplifié en micro-entreprise peut être avantageux lorsqu’un micro-entrepreneur comptabilise d’importants frais professionnels. Ce choix n’est pas à prendre à la légère, car les cotisations sociales sont plus élevées au régime réel simplifié.

| Avantages | Inconvénients |

|---|---|

|

|

FAQ

Un auto-entrepreneur sans chiffre d’affaires est-il couvert par l’assurance maladie ?

Oui, tant que l’activité est déclarée, l’auto-entrepreneur reste affilié à l’Assurance Maladie et conserve sa couverture santé de base. En revanche, l’absence de revenus peut réduire certains droits sociaux.

Concrètement, sans chiffre d’affaires ou avec un revenu très faible :

- les indemnités journalières en cas d’arrêt maladie peuvent être nulles si le revenu annuel moyen est insuffisant pour ouvrir des droits ;

- la validation des trimestres de retraite peut ne pas être effective si le seuil minimal de revenu n’est pas atteint ;

- certaines prestations (comme maternité/paternité) peuvent être fortement réduites ou non versées selon la durée d’affiliation et les revenus.

Combien de trimestres de retraite valide un auto-entrepreneur ?

Les trimestres de retraite ne sont pas validés automatiquement : ils dépendent du revenu annuel après abattement forfaitaire appliqué au chiffre d’affaires selon l’activité.

Pour valider 1 trimestre en 2026, il faut atteindre environ 1 700 € de revenu, soit 4 trimestres : environ 6 800 € de revenu annuel.

Ces montants correspondent aux seuils fixés chaque année sur la base du SMIC horaire (150 heures pour 1 trimestre).

Concrètement, un auto-entrepreneur doit donc générer suffisamment de chiffre d’affaires pour atteindre ce revenu minimum après abattement afin de valider ses trimestres, même s’il n’a pas travaillé de manière régulière tout au long de l’année.

Un auto-entrepreneur a-t-il droit au congé maternité ?

Oui, sous réserve d’être affilié depuis au moins 6 mois et de cesser son activité. Il peut percevoir une allocation de repos maternel (environ 4 000 € en 2026, versée en deux fois) ainsi que des indemnités journalières forfaitaires pouvant aller jusqu’à 65,8 €.

Peut-on cumuler régime salarié et régime micro-social ?

Oui, le cumul est autorisé si les deux activités sont bien distinctes. Le salarié reste couvert par le régime général via son emploi, tandis que l’activité indépendante relève du micro-social, avec des cotisations calculées sur le chiffre d’affaires (ex. : environ 12,3 % à 25,6 % selon l’activité en 2026). Attention toutefois à bien déclarer chaque activité séparément et à respecter les éventuelles clauses de non-concurrence.

Ces autres articles pourraient aussi vous intéresser

Quelles alternatives à la micro-entreprise ?

Micro-entreprise ou SAS : Comment faire le bon choix ?

Tout savoir sur l'ARCE pour les auto-entrepreneurs

Reconversion professionnelle et Auto-entrepreneur

Tout comprendre à la taxe pour frais de chambre consulaire en micro-entreprise

Bien sélectionner son compte Pro en micro-entrepise

Déclaration Urssaf et micro-entreprise : corriger une erreur

Quels délais pour la création d’un “statut” d’auto-entrepreneur ?

Attestation sur l'honneur de non condamnation pour Auto-entrepreneur

CAF et auto-entrepreneur en 2026 : RSA, prime d'activité, APL…

Ces articles pourraient aussi vous intéresser

Découvrez Jump

en 20 min

avec Léo.

Moi c'est Léo, je vous explique chaque jour le modèle Jump et ses avantages concrets en 20 minutes chrono. Entre 20 & 30 freelances posent leurs questions à chaque RDV. Rejoignez-nous pour tout comprendre !